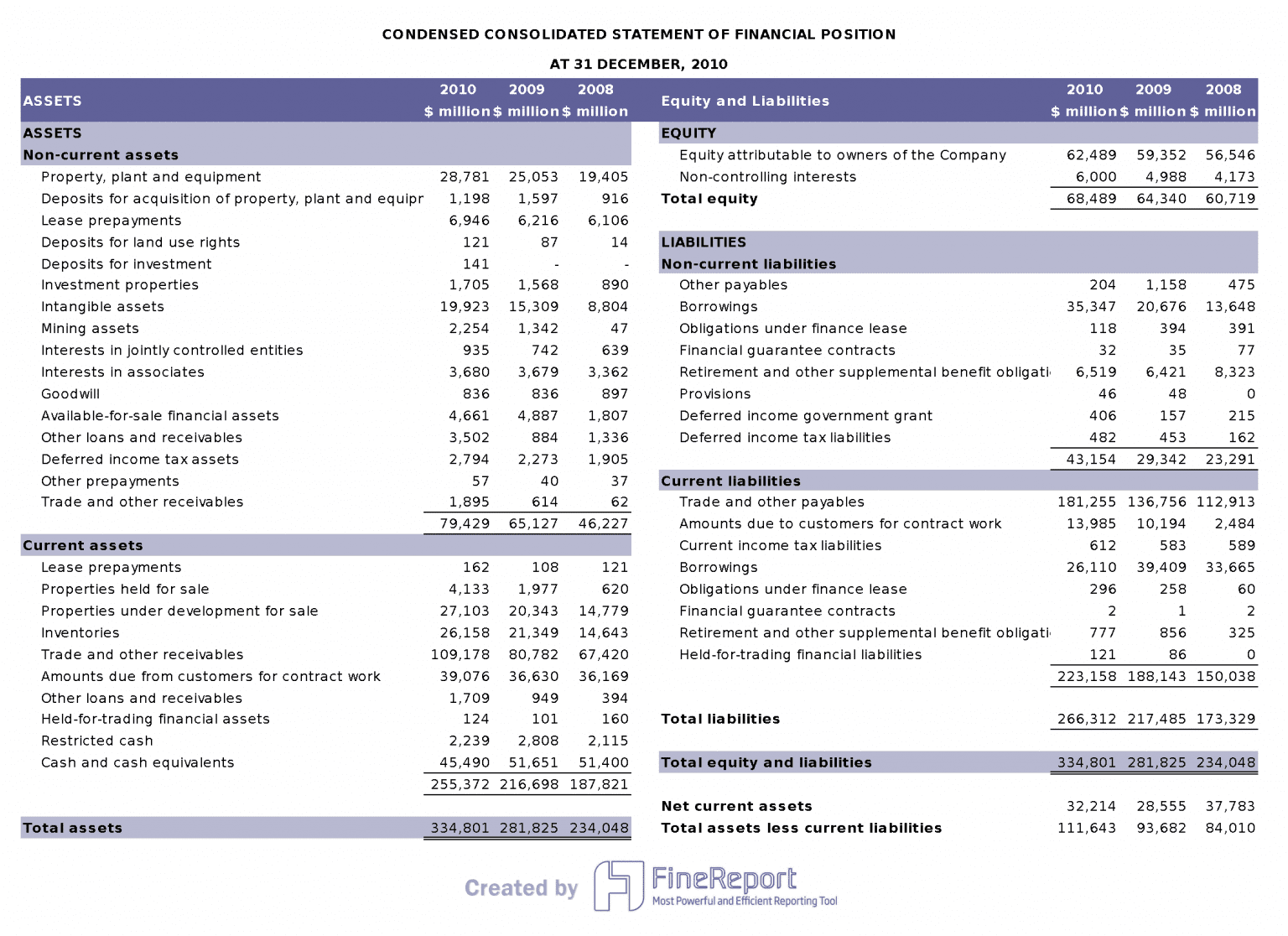

📌 Баланс — определение

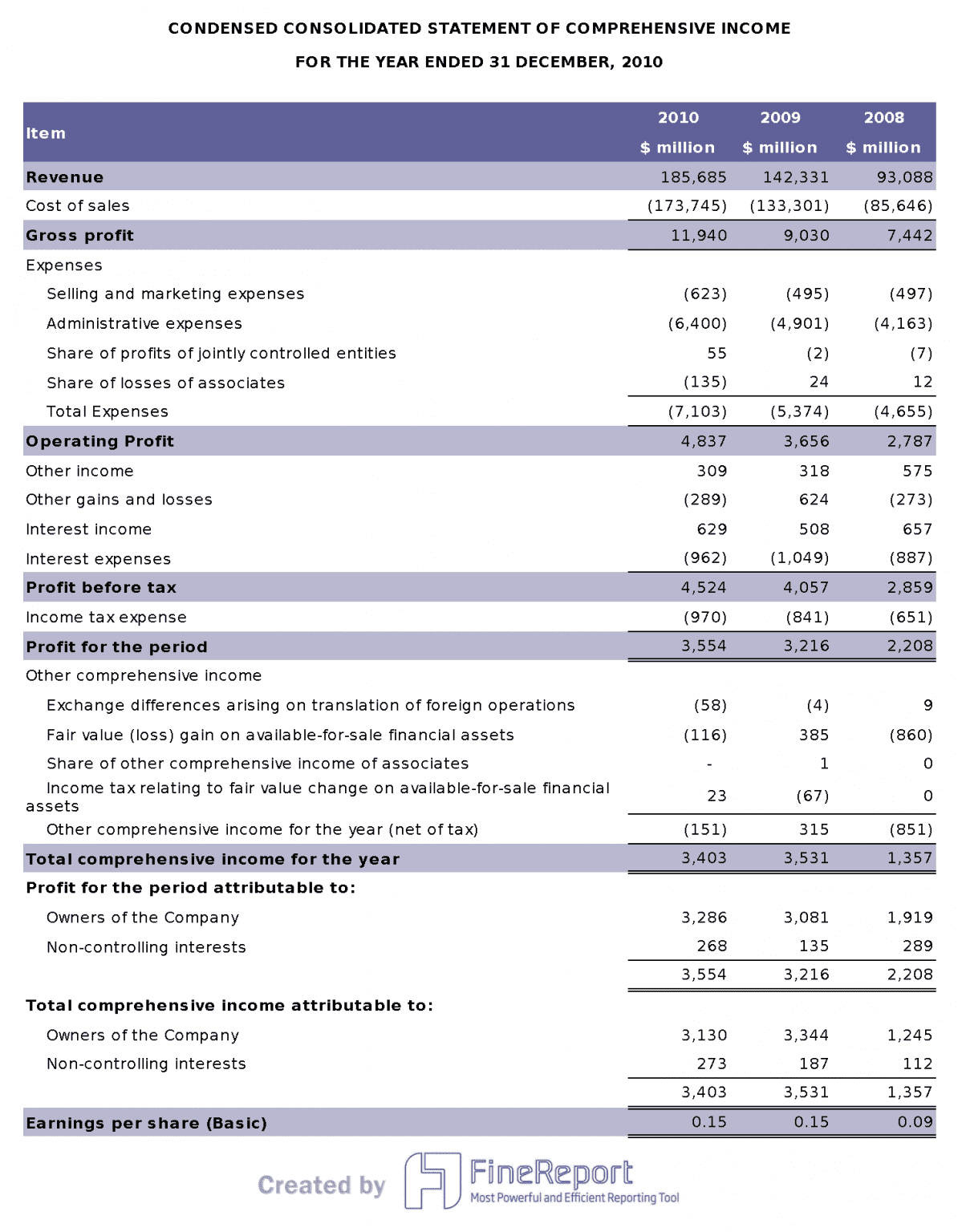

Баланс (бухгалтерский баланс, форма №1) — это основной документ финансовой отчётности, который отражает имущество компании (активы) и источники его формирования (пассивы) на определённую дату. Фундаментальное правило: Активы = Пассивы (собственный капитал + обязательства).

Баланс это основной инструмент для объективной оценки финансового состояния компании. Анализ баланса позволяет выявлять тенденции, сравнивать ключевые показатели и принимать обоснованные решения. Например, коэффициенты ликвидности, оборачиваемости и рентабельности помогают определить устойчивость бизнеса:

| Коэффициент | Значение для оценки |

|---|---|

| Ликвидность | Способность покрывать обязательства |

| Оборачиваемость | Эффективность управления активами |

| Рентабельность | Прибыльность бизнеса |

Современные цифровые решения, такие как FineReport, автоматизируют формирование отчетов, снижают ошибки и повышают точность анализа. Использование таких инструментов дает компаниям преимущество в управлении и развитии.

Баланс это фундаментальный документ, который отражает финансовое состояние компании на определённую дату. Он состоит из двух основных частей: активов и пассивов. Активы показывают, какими ресурсами располагает компания, а пассивы — откуда поступили эти ресурсы и какие обязательства есть у организации. В бухгалтерской практике баланс оформляется по форме №1, что обеспечивает единый стандарт для всех предприятий.

Баланс обобщает активы и пассивы, позволяя оценить достаточность ресурсов для покрытия затрат и обязательств. При составлении баланса применяются принципы объективности, соответствия и разумности, что гарантирует достоверность финансовой информации.

Экспресс-анализ баланса помогает выявить ключевые показатели устойчивости, ликвидности и деловой активности. Такой подход позволяет быстро оценить финансовое положение компании и принять обоснованные управленческие решения.

В структуре баланса выделяют несколько основных элементов, которые часто используются для анализа финансового состояния:

| Элемент баланса / Показатель | Описание / Составные части |

|---|---|

| Активы | Внеоборотные и оборотные активы, материальные оборотные средства, основные средства, незавершенные капитальные вложения, запасы, денежные средства и прочие статьи |

| Пассивы | Собственный капитал (уставный, добавочный, резервный капитал, нераспределенная прибыль), заемные средства (краткосрочные и долгосрочные обязательства, кредиторская задолженность) |

| Показатели анализа | Общая стоимость активов, величина собственного и заемного капитала, текущие обязательства, коэффициенты оборачиваемости и ликвидности |

| Направления анализа | Ликвидность, платежеспособность, финансовая устойчивость, динамика и пропорции между собственными и заемными средствами |

Для комплексной оценки состояния предприятия специалисты используют горизонтальный и вертикальный анализ, а также рассчитывают коэффициенты ликвидности и рентабельности. Горизонтальный анализ сравнивает показатели за разные периоды, вертикальный — оценивает структуру баланса в процентах. Коэффициентный анализ помогает определить эффективность и стабильность бизнеса.

Баланс это не только отчет о состоянии компании, но и инструмент для выявления тенденций и рисков, что делает его незаменимым для управления и планирования.

Ликвидность и платежеспособность играют ключевую роль в оценке финансового состояния компании. Ликвидность показывает, насколько быстро компания может превратить свои активы в денежные средства для покрытия текущих обязательств. Платежеспособность отражает способность своевременно выполнять финансовые обязательства перед кредиторами и партнерами. Эти показатели формируют основу финансовой устойчивости предприятия.

Ликвидность отражает движение фондов, а платежеспособность — движение денежных средств. Платежеспособность характеризуется наличием достаточных средств на расчетном счете для исполнения обязательств и отсутствием просроченных платежей.

Для анализа ликвидности и платежеспособности специалисты используют коэффициенты. Они позволяют определить, насколько компания устойчива и способна реагировать на изменения рынка. На практике применяют методы вертикального, горизонтального, факторного и сравнительного анализа. Сравнительный анализ помогает сопоставить показатели с отраслевыми стандартами и выявить отклонения. В России нормативный коэффициент текущей ликвидности составляет около 2, но для разных отраслей значения отличаются:

| Отрасль | Норматив коэффициента текущей ликвидности |

|---|---|

| Легкая промышленность | 1.8 – 2.5 |

| Пищевая промышленность | 1.25 – 1.45 |

| Машиностроение | 1.1 – 1.5 |

| Торговля | 1.0 – 1.6 |

| Россия (общий стандарт) | около 2 |

Для повышения точности анализа рекомендуется учитывать наименее ликвидные активы, такие как запасы сырья и незавершенное производство, и финансировать их за счет собственных средств. Такой подход помогает избежать рисков нехватки ликвидности.

Финансовые коэффициенты позволяют глубже понять структуру и динамику баланса компании. Они делятся на несколько основных групп, каждая из которых отвечает за определённый аспект финансового анализа:

Эти коэффициенты подтверждены отраслевыми исследованиями и широко применяются для оценки баланса и финансового состояния компании. Коэффициенты ликвидности показывают, насколько быстро компания может погасить свои обязательства. Коэффициенты финансовой устойчивости отражают соотношение собственного и заемного капитала. Коэффициенты деловой активности оценивают эффективность использования активов. Коэффициенты рентабельности демонстрируют, насколько прибыльно работает бизнес.

Современные исследования показывают, что традиционные модели анализа, такие как модель Альтмана или Бивера, не всегда дают точные результаты для всех компаний. Более эффективными считаются интегральные показатели, основанные на логике EVA и динамически ранжированных множествах. Они обладают высокой предсказательной силой и учитывают специфику отрасли, размер предприятия и структуру денежных потоков.

| Аспект исследования | Суть и выводы |

|---|---|

| Критика стандартных моделей | Модель Альтмана, модель Бивера и методика арбитражных управляющих показывают разнородные и противоречивые результаты, что снижает их пригодность для финансовой диагностики. |

| Эффективность интегральных показателей | Интегральные показатели, основанные на логике EVA и динамически ранжированных множествах, обладают более высокой описательной и предсказательной силой. |

| Учет специфики предприятия | Необходим учет отраслевой специфики, размера, организационной структуры и анализа денежных потоков для повышения точности финансового анализа. |

| Современные подходы | Внедрение новых динамических характеристик и коэффициентов трансформации улучшает оценку финансового состояния и устраняет недостатки традиционных методов. |

| Практическое значение | Эмпирические данные подтверждают, что комплексные интегральные показатели превосходят традиционные методы анализа баланса в улучшении финансового анализа компании. |

Баланс это не только инструмент для фиксации состояния компании на определённую дату. Он служит основой для расчёта ключевых коэффициентов, которые помогают выявить сильные и слабые стороны бизнеса. Применение современных методов анализа и комплексных показателей позволяет повысить точность оценки и принять более обоснованные управленческие решения.

Баланс это важный инструмент для оценки финансового состояния компании, но ошибки при его составлении встречаются часто. Финансовые исследования показывают, что многие компании сталкиваются с такими проблемами:

| Проблема | Описание |

|---|---|

| Несоответствие нормативных коэффициентов специфике деятельности | Универсальные нормативы не учитывают отраслевые особенности и масштаб предприятия. |

| Проблемы интерпретации результатов | Формальные методы могут не отражать реальное положение дел. |

| Рискованная структура баланса | «Длинные» активы при «коротких» пассивах увеличивают операционный риск. |

Профессор И. Ф. Шер выделяет такие методы искажения, как объединение разнородных сумм, фиктивные дебиторы и кредиторы, манипуляции с переоценкой и создание фиктивных фондов.

Компании могут снизить риск ошибок, если внедряют системный подход к работе с балансом. Практические исследования показывают, что использование чек-листов помогает сотрудникам не забывать важные этапы и снижает влияние человеческого фактора. Коллективный контроль и коммуникация через чек-листы позволяют выявлять и решать проблемы быстрее, чем индивидуальная работа.

Мысленная репетиция задач до их выполнения повышает качество работы. Контроль отвлекающих факторов и использование маркеров для длинных инструкций также уменьшают количество ошибок. Эффективное командное обучение, развитие коммуникации и лидерских навыков помогают избежать ошибок, связанных с плохой командной работой.

Разработка и использование рабочих инструкций, а также анализ прошлых ошибок с помощью анализа корневых причин позволяют выявлять и устранять организационные проблемы.

Компании, которые внедряют стандарты рациональной эксплуатации и обеспечивают доступность инструментов, реже сталкиваются с ошибками в балансе. Важно, чтобы задачи выполняли только квалифицированные сотрудники. Такой подход помогает повысить надежность и точность финансовой отчетности.

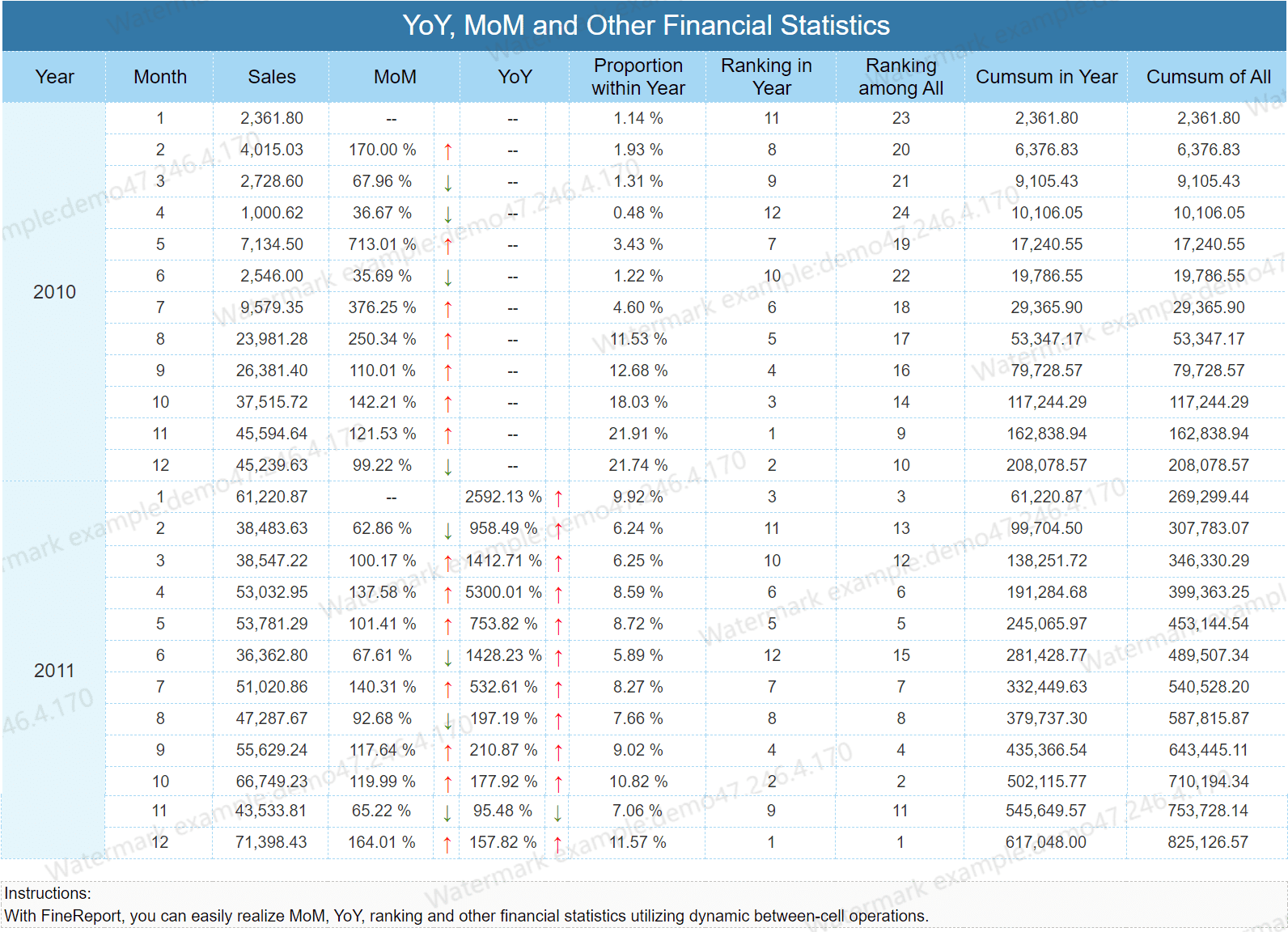

FineReport помогает компаниям автоматизировать сбор, обработку и анализ баланса. Программное обеспечение интегрируется с ERP, CRM и другими системами, что позволяет получать данные из разных источников без ручного ввода. Благодаря drag-and-drop конструктору сотрудники быстро создают отчеты и дашборды, экономя время и снижая риск ошибок.

| Сфера применения | Описание кейса | Результаты внедрения |

|---|---|---|

| Финансы (банк) | Автоматизация отчетности, интеграция с CRM | Сокращение времени подготовки отчетов на 30%, снижение ошибок с 5% до 1% |

| Команда аналитиков | Автоматизация анализа данных | Рост производительности на 40% |

FineReport позволяет настраивать автоматическую рассылку отчетов по расписанию, что ускоряет обмен информацией между отделами и помогает быстрее реагировать на изменения рынка.

FineReport предлагает разнообразные типы визуализаций: графики, диаграммы, интерактивные дашборды. Это помогает быстро выявлять тренды и проблемы, а также делать отчеты более понятными для всех сотрудников. Программное обеспечение поддерживает интеграцию с Excel, базами данных и мобильными приложениями, что обеспечивает доступ к аналитике в любое время.

| Компания | Использование FineReport/FineBI | Результаты внедрения |

|---|---|---|

| Toyota | Контроль производственных процессов | Рост производительности на 25% |

| Procter & Gamble | Мониторинг процессов | Сокращение затрат на 20% |

| Клиентский сервис | Настройка фильтров в отчетах | Сокращение времени обработки запросов на 30% |

FineReport помогает компаниям принимать обоснованные решения, повышать эффективность управления и снижать затраты. Визуализация и интеграция данных делают финансовую отчетность прозрачной и удобной для анализа.

Грамотный анализ баланса — основа объективной оценки финансового состояния предприятия. Современные исследования показывают, что автоматизация и цифровые инструменты, такие как FineReport, повышают точность отчетности и снижают количество ошибок. Баланс это не только отчет, но и инструмент для стратегического управления. Использование новых технологий позволяет вы принимать более обоснованные решения и повышать эффективность бизнеса.

Финансовая отчетность становится надежнее, когда специалисты применяют современные методы анализа и автоматизации.

Автор

Lewis

Старший аналитик данных в FanRuan

Похожие статьи

Метрики регрессии: сравнение MAE, MSE, RMSE и R² с примерами

Когда команда строит регрессионную модель, главный вопрос звучит не только как «насколько точен прогноз», но и какой именно ошибкой мы готовы управлять . Для одних задач важна средняя величина отклонения, для других — ре

Yida Yin

2026 июль 06

Метрики классификации на несбалансированных данных: 7 альтернатив accuracy с примерами

Когда классы в данных распределены неравномерно, привычная accuracy часто создает опасную иллюзию качества. Модель может показывать 95% правильных ответов и при этом почти не находить редкий, но критически важный класс:

Yida Yin

2026 июль 06

Коэффициент детерминации R² для бизнеса: как руководителю за 5 минут понять качество прогностической модели

Если команда приносит вам прогноз продаж, спроса, бюджета или загрузки операций, один из первых вопросов звучит так: насколько этой модели вообще можно доверять ? Здесь и появляется коэффициент детерминации R² — быстрая

Yida Yin

2026 июль 06