Если вы как собственник бизнеса хотите принимать решения не «по ощущениям», а на основе цифр, анализ финансового отчёта должен стать регулярной управленческой практикой. Именно он помогает понять, за счёт чего компания зарабатывает, где теряет маржу, почему при «бумажной прибыли» может не хватать денег на счетах и насколько устойчив бизнес к росту затрат, падению спроса или долговой нагрузке. Для IT-менеджеров, финансовых директоров, операционных руководителей и владельцев компаний это не просто контрольная процедура, а инструмент снижения рисков и ускорения управленческих решений.

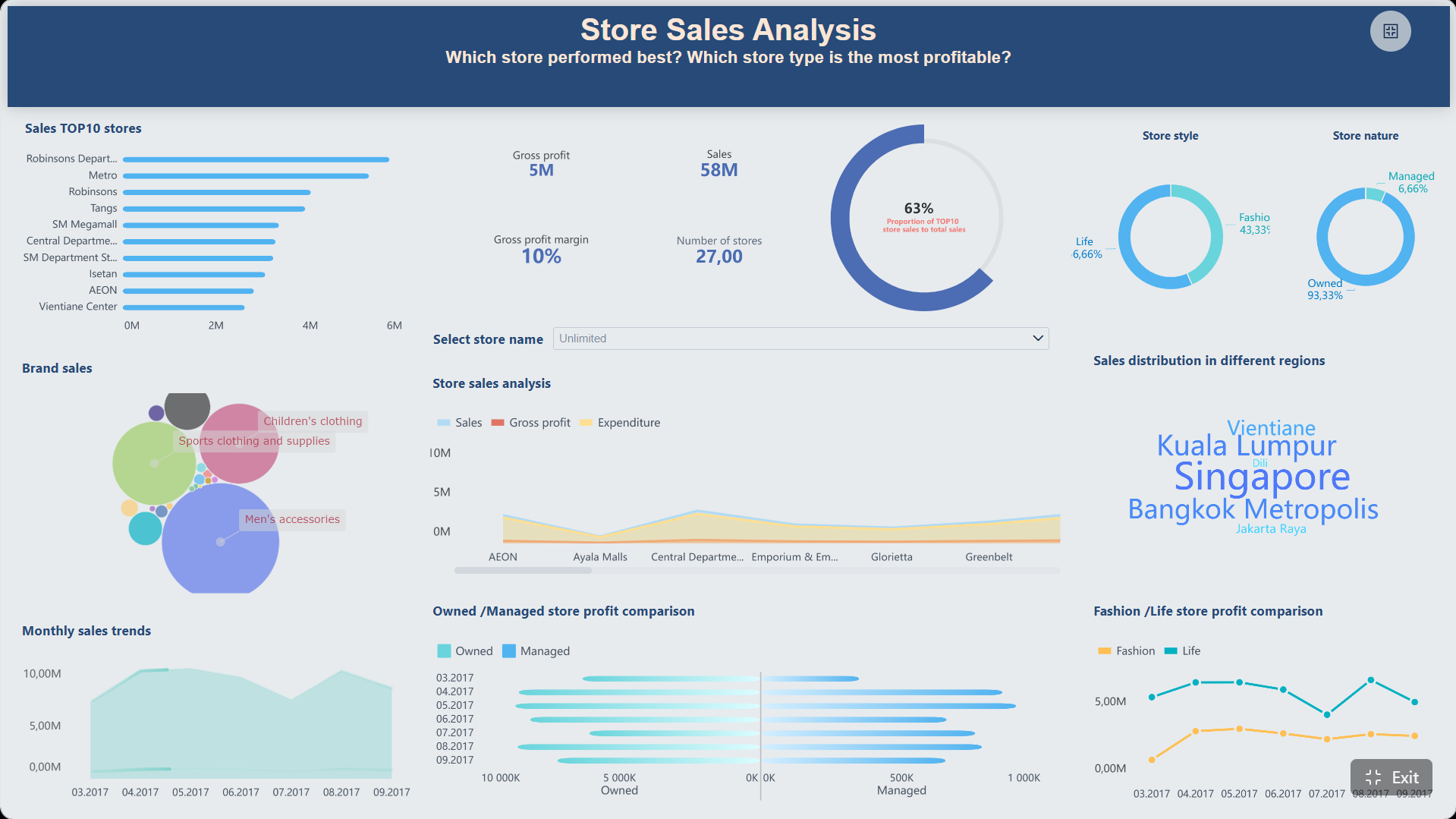

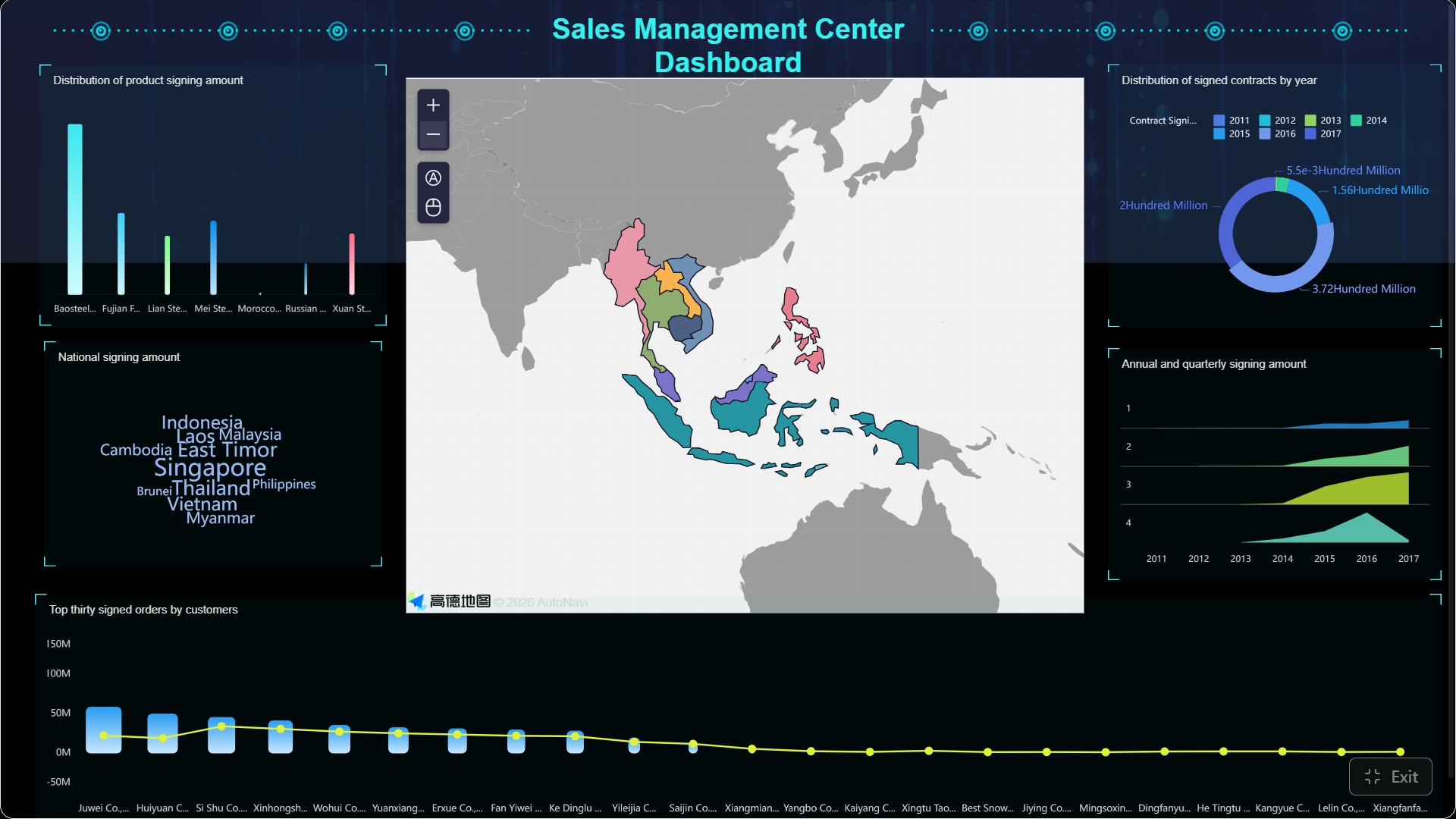

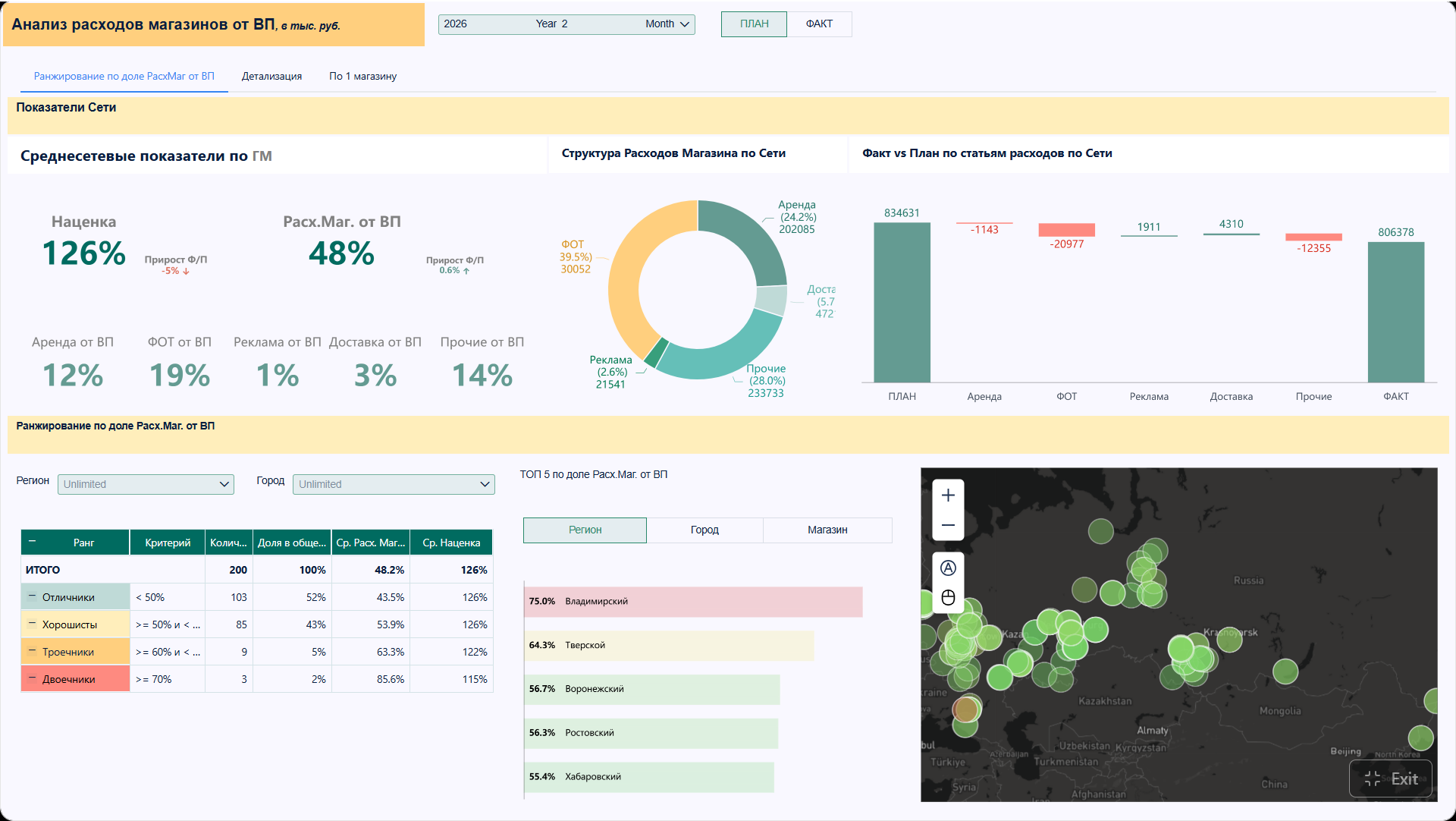

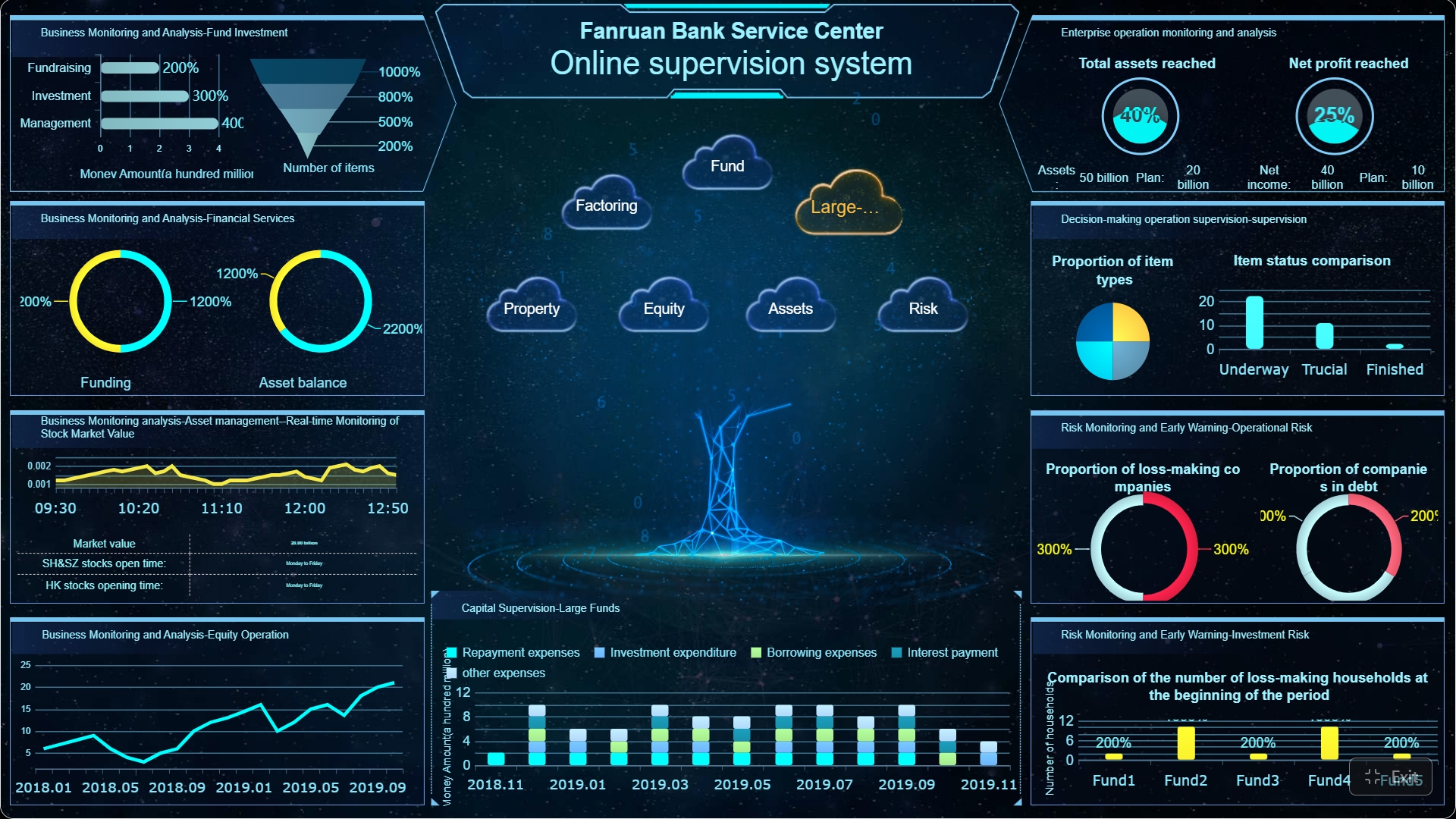

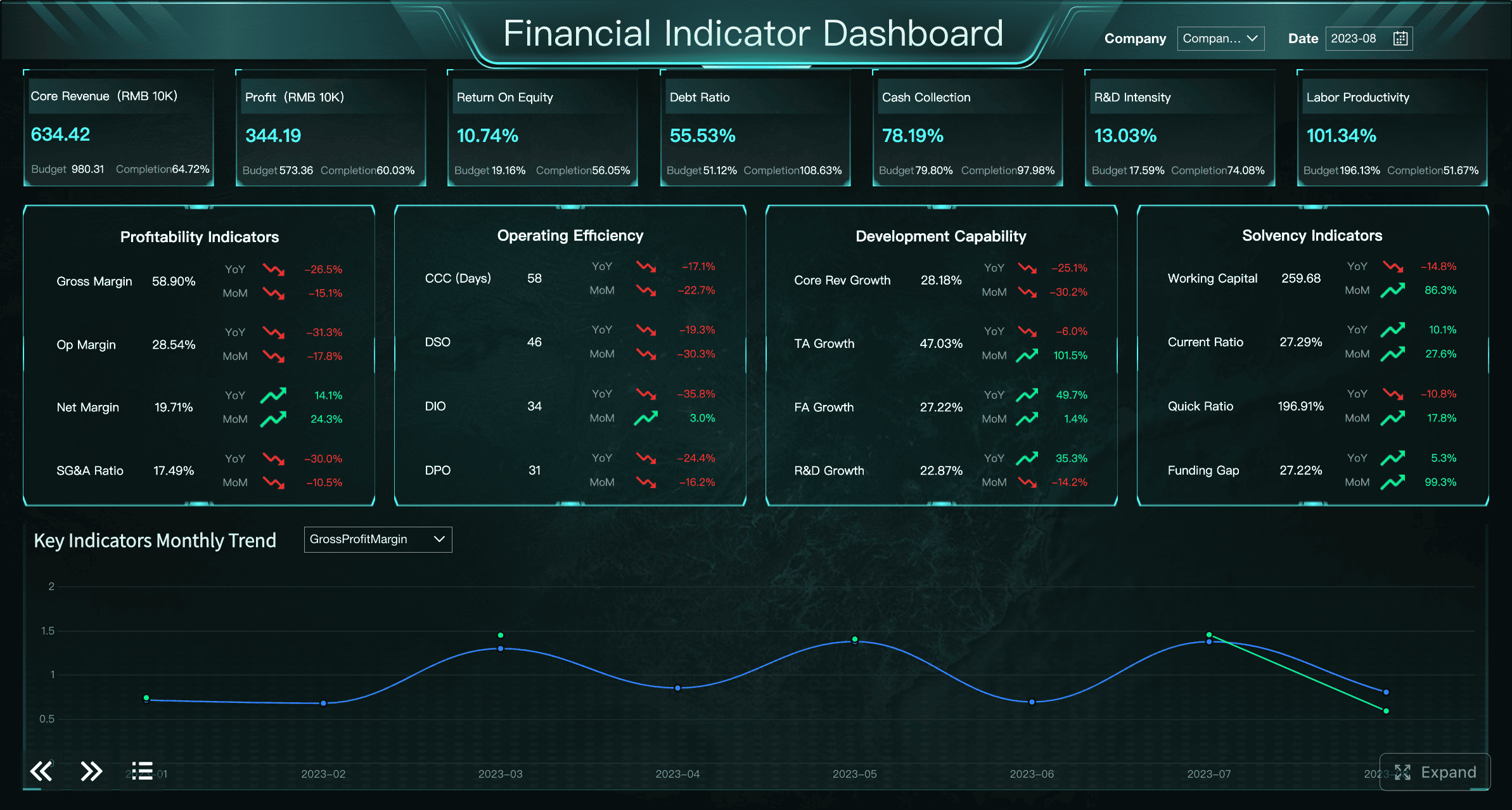

«Все дашборды в этой статье построены с помощью FineBI»

Для собственника финансовая отчётность — это не формальность для банка, налоговой или инвестора. Это рабочая панель управления компанией. Грамотный разбор отчётов позволяет быстро увидеть, где бизнес создаёт ценность, а где накапливает скрытые проблемы.

На основе финансового анализа можно принимать решения по нескольким критичным направлениям:

Регулярный анализ финансового отчёта компании позволяет обнаружить риски до того, как они перерастут в кризис:

Для собственника это особенно важно: внешне бизнес может выглядеть растущим, но внутри уже формируются проблемы, которые ударят по устойчивости через 2–3 периода.

Одна из самых частых ошибок — оценивать состояние бизнеса только по прибыли. Прибыль показывает экономический результат, но не отвечает на вопрос, есть ли у компании деньги здесь и сейчас. Деньги могут быть «застрявшими» в дебиторке, запасах, авансах поставщикам или инвестиционных расходах.

Именно поэтому анализ финансового отчёта всегда должен включать не только отчёт о прибылях и убытках, но и отчёт о движении денежных средств. Если прибыль есть, а денежный поток слабый или отрицательный, бизнес рискует столкнуться с кассовыми разрывами, задержками платежей и зависимостью от внешнего финансирования.

Перед тем как делать выводы, важно собрать корректную базу. Ошибки на входе автоматически делают неверными выводы на выходе. Для собственника ключевая задача — обеспечить сопоставимость, полноту и достоверность данных.

Для качественного анализа обычно нужны минимум три блока отчётности:

Дополнительно полезно собрать:

Сравнение «месяц к месяцу» полезно, но редко достаточно. Чтобы выводы были управленчески корректными, лучше использовать сразу несколько горизонтов:

Если бизнес подвержен сезонности, разовые скачки без учёта календарного контекста могут привести к ошибочным решениям.

Перед началом анализа стоит задать контрольные вопросы:

Практический подход — сначала проверить 5–10 крупнейших статей по сумме. В большинстве компаний именно там сосредоточены основные искажения, влияющие на итоговые выводы.

Ниже — последовательность, которую собственнику и управленческой команде удобно использовать как базовый регламент ежемесячного анализа.

Первый вопрос — что происходит с базовой экономикой бизнеса. Нужно понять, как меняются выручка, себестоимость и валовая прибыль, а также что стоит за этими изменениями.

Смотрите не только на итоговую выручку, но и на её структуру:

Это позволит понять, растёт бизнес за счёт расширения объёмов, повышения цен или изменения ассортимента.

Для собственника принципиально важно разделить три фактора:

Если выручка растёт, но валовая прибыль снижается, это почти всегда сигнал о проблеме в себестоимости, скидках или смещении продаж в сторону низкомаржинальных позиций.

Особого внимания требуют:

После валовой прибыли нужно переходить к расходам ниже уровня себестоимости: коммерческим, административным, управленческим, логистическим, маркетинговым и прочим операционным статьям.

Задача этого этапа — понять, не «съедают» ли накладные расходы весь результат бизнеса.

Собственнику важно отслеживать статьи, которые демонстрируют опережающий рост. Чаще всего это:

Рост сам по себе не всегда плох. Важно понять, создаёт ли он отдачу. Если расходы на маркетинг выросли на 30%, а валовая прибыль — только на 5%, эффективность вложений нужно перепроверить.

На этом этапе полезно смотреть:

Если выручка растёт, а операционная рентабельность снижается, это сигнал, что масштабирование пока не превращается в улучшение эффективности.

Это критически важный этап. Многие собственники сталкиваются с ситуацией, когда компания показывает прибыль, но денег не хватает на зарплаты, налоги и расчёты с поставщиками.

Причины могут быть такими:

То есть прибыль может быть отражена в отчёте, но реальные деньги ещё не поступили.

Нужно анализировать:

Если операционный денежный поток системно слабее прибыли, это один из самых важных тревожных сигналов для собственника.

Баланс показывает, насколько устойчиво финансовое положение компании в целом. Здесь собственник получает ответ не только на вопрос «сколько заработали», но и на вопрос «насколько надёжно устроен бизнес».

В активах анализируйте:

В обязательствах важно оценить:

По капиталу смотрите:

Хороший ориентир — способность бизнеса:

Ниже — строго обязательный набор метрик, без которых анализ финансового отчёта компании будет неполным.

Для собственника критично не просто рассчитать коэффициенты, а отслеживать их в динамике, по бизнес-единицам и относительно плановых значений.

Сами по себе показатели мало полезны, если не переводить их в управленческие выводы. Сильный анализ — это не набор коэффициентов, а понимание причин отклонений и масштаба риска.

Обратите внимание на такие комбинации:

Это признаки того, что рост может быть некачественным и создавать скрытую нагрузку на ликвидность.

Здесь нужен контекст. Разовое отклонение обычно имеет понятную причину:

Системная проблема повторяется несколько периодов подряд, затрагивает несколько связанных показателей и ухудшает тренд. Например, снижение маржи вместе с ростом скидок и падением денежного потока — это уже не случайность, а признак управленческой проблемы.

После анализа собственнику стоит задать команде прямые вопросы:

Финансовый анализ ценен только тогда, когда он приводит к действиям. Главная задача собственника — превратить выводы в управленческий план с приоритетами, сроками и ответственными.

Используйте простой порядок приоритизации:

Практически полезны следующие шаги:

Такой подход превращает анализ в систему раннего предупреждения, а не в отчётность «для сведения».

Чтобы анализ работал системно, а не от случая к случаю, нужен простой регламент:

Именно здесь автоматизация даёт максимальный эффект. Когда данные собираются вручную из Excel, 1С, ERP и банковских выгрузок, команда тратит время не на интерпретацию, а на сведение цифр. Для собственника это означает задержку решений и повышенный риск ошибки.

Если ваша цель — не разовый разбор, а масштабируемая система финансового контроля, важно перейти от ручной обработки к единой аналитической среде. Создавать это вручную сложно; используйте FineBI, чтобы задействовать готовые шаблоны и автоматизировать весь рабочий процесс.

FineBI позволяет:

Для бизнеса это означает меньше ручной работы, выше прозрачность и быстрее цикл «данные — вывод — решение — действие».

Если вы хотите выстроить регулярный и наглядный анализ финансового отчёта, который действительно помогает управлять компанией, а не просто фиксирует прошлое, начните с автоматизации ключевых показателей и визуализации управленческой отчётности.

Начните со сбора трёх ключевых форм: P&L, отчёта о движении денежных средств и баланса. После этого проверьте, что данные полные, сопоставимые и корректно закрыты за выбранный период.

Прибыль показывает результат на бумаге, но не отражает, сколько денег реально доступно компании. Если средства зависли в дебиторке, запасах или авансах, даже прибыльный бизнес может столкнуться с кассовым разрывом.

В первую очередь стоит смотреть на выручку, маржу, операционные расходы, чистую прибыль и денежный поток. Дополнительно важно контролировать дебиторскую задолженность, ликвидность и долговую нагрузку.

Обычно полезно сравнивать месяц к месяцу, с аналогичным периодом прошлого года и накопительным итогом с начала года. Если есть бюджет, обязательно сопоставляйте факт с планом.

Он помогает заранее заметить падение маржи, рост постоянных расходов, ухудшение ликвидности и проблемы с оборачиваемостью. Также такой анализ показывает зависимость от крупных клиентов и рост долговой нагрузки.

Автор

Yida Yin

Эксперт по отраслевым решениям

Похожие статьи

ABC XYZ-анализ запасов: пошаговое руководство для склада и закупок

Если у вас одновременно растут излишки, случаются дефициты и закупки спорят со складом о «правильном» уровне запаса, значит управлять номенклатурой по общему правилу уже нельзя.

Yida Yin

2026 май 28

1С дашборд: какие KPI вывести для директора, продаж, склада и финансов

Если у вас уже есть данные в 1С, но руководители по прежнему принимают решения по разрозненным Excel отчётам, переписке и «ручным» сводкам, значит бизнес теряет скорость.

Yida Yin

2026 май 28

Управленческий отчет для собственника: 3 отчета, которые нужны на старте, и без чего можно обойтись

Если собственник не видит, сколько бизнес реально зарабатывает, куда уходят деньги и за счет чего держится устойчивость компании , решения начинают приниматься «по ощущениям». Именно в этот момент появляются кассовые разрывы, в этот момент появляются кассовые разрывы,непонятная прибыль на бумаге и постоянный вопрос: рочему выручка есть,а свободных денег нет.

Yida Yin

2026 май 28