Если сотрудник получил деньги под отчет на командировку, закупку материалов, оплату услуг или иные рабочие расходы, компании нужен корректно оформленный авансовый отчет. Для бухгалтера это вопрос подтверждения затрат и закрытия подотчетных сумм. Для руководителя — контроль дисциплины и снижение рисков при проверках. Для самого сотрудника — способ быстро подтвердить расходы и избежать претензий по возврату остатка или неподтвержденным тратам.

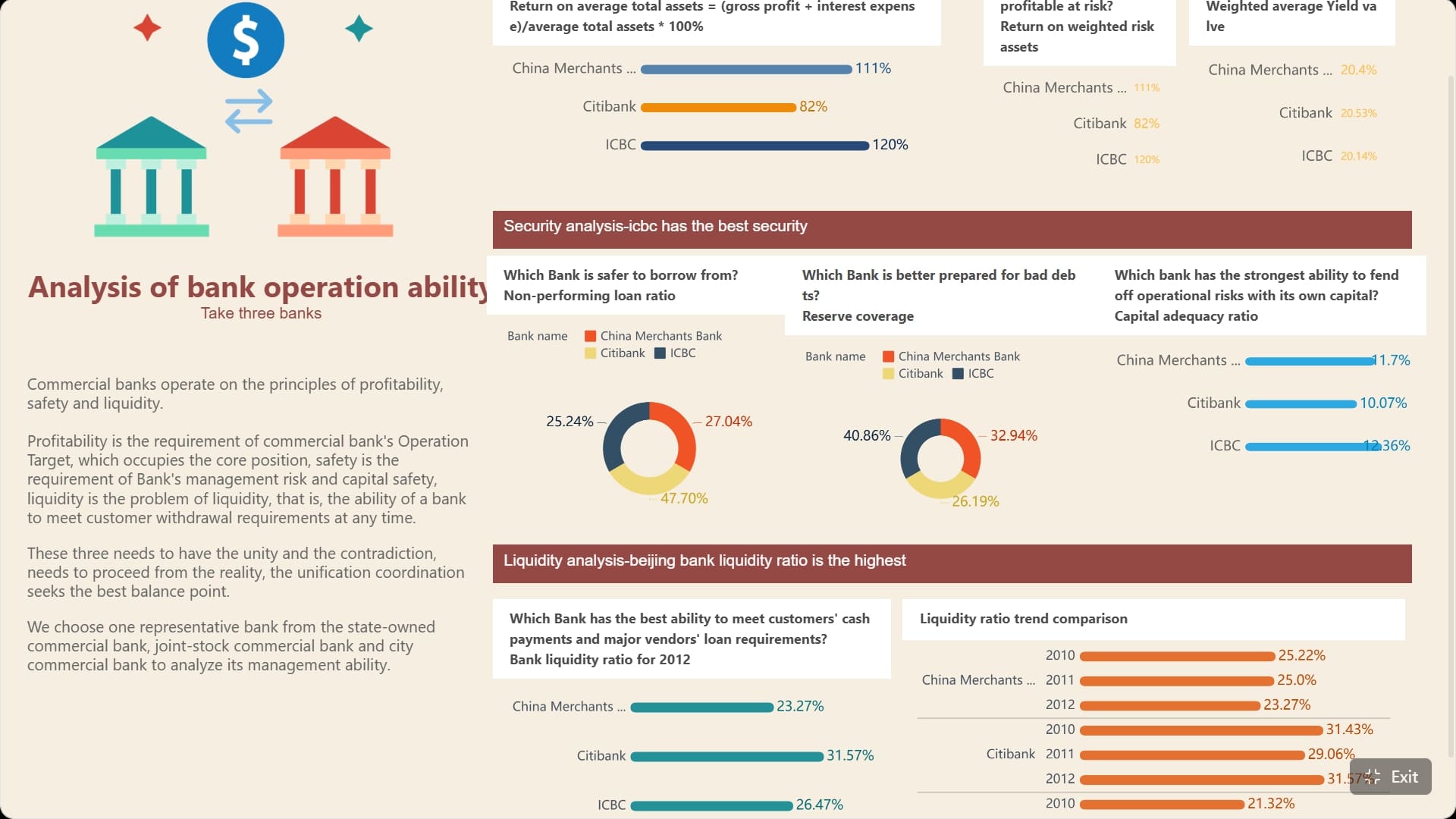

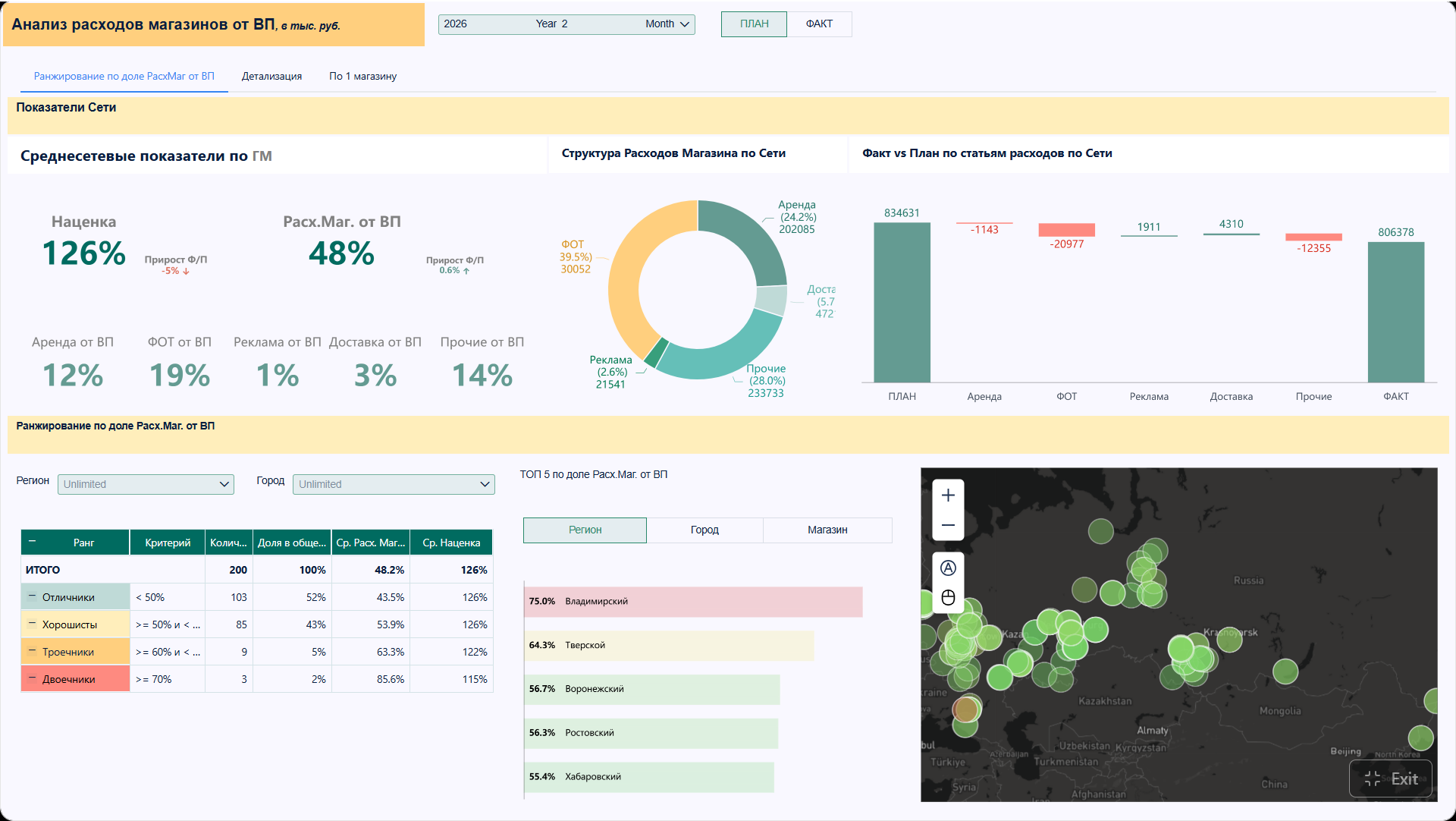

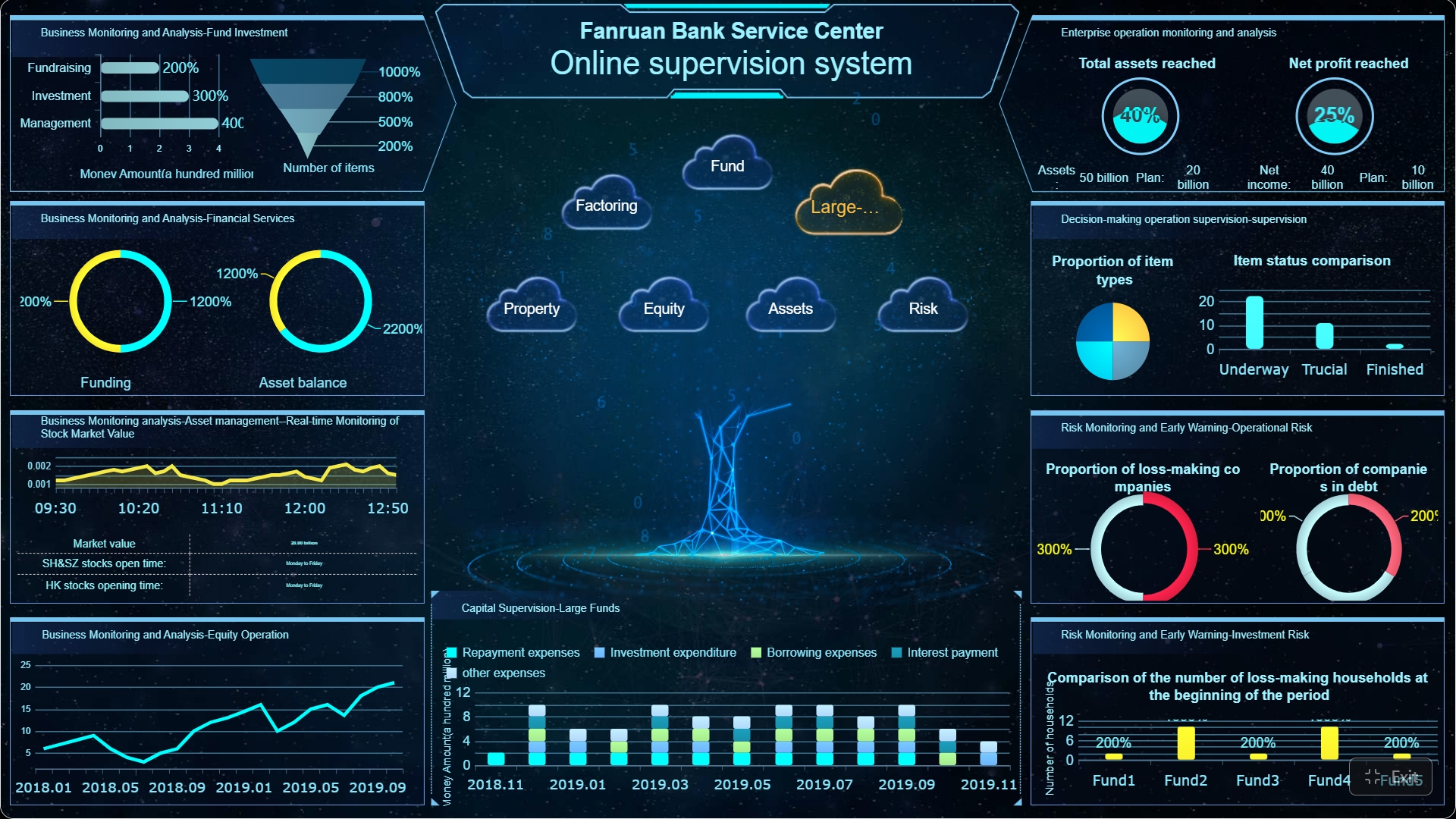

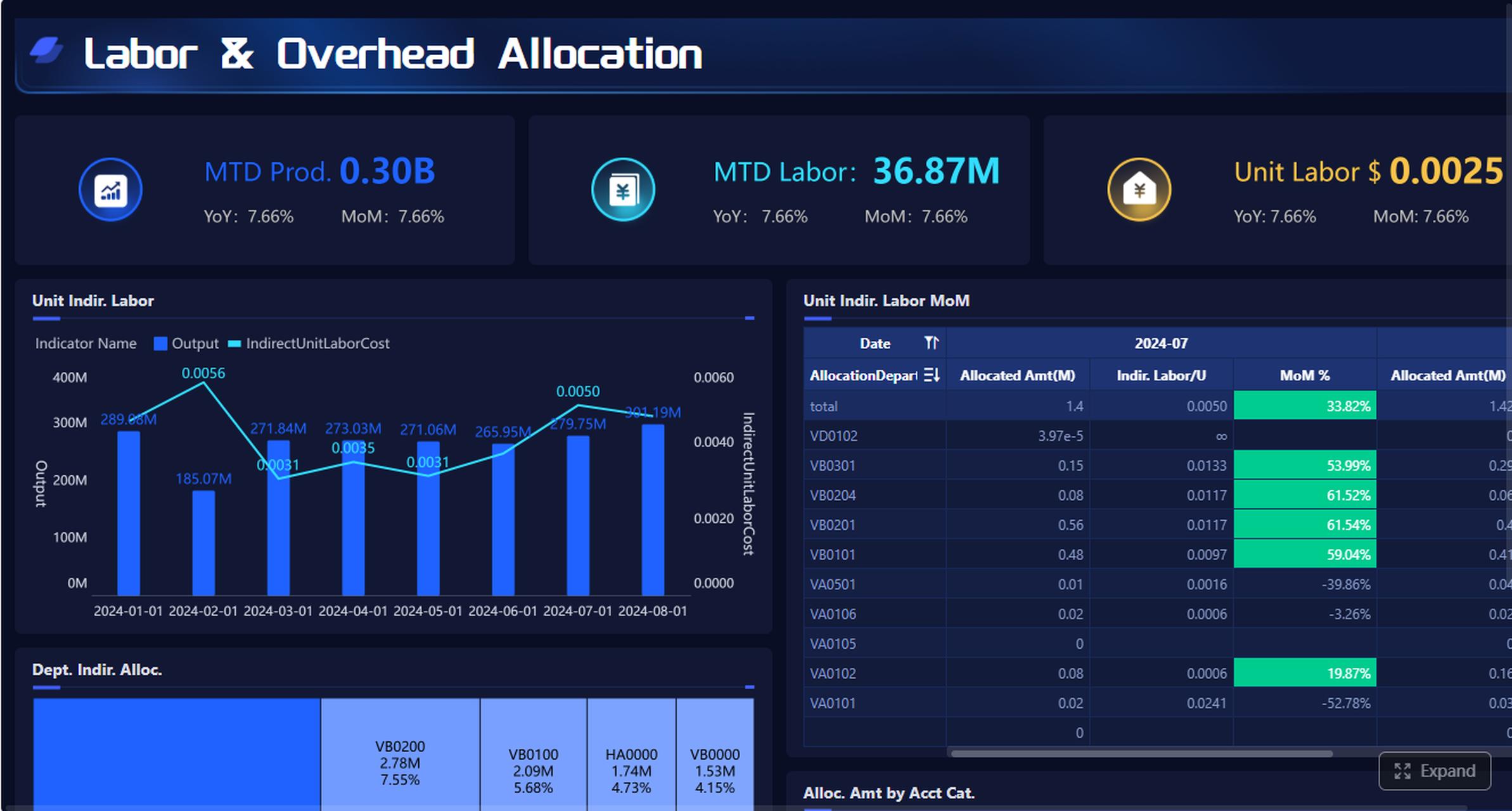

«Все дашборды в этой статье построены с помощью FineBI»

В 2026 году сам подход к авансовому отчету остается прежним: это первичный документ, которым подотчетное лицо подтверждает использование выданных средств. На практике главный акцент сместился не на форму как таковую, а на качество подтверждающих документов, внутренние регламенты компании и удобство контроля сроков.

Авансовый отчет оформляют, когда сотруднику выдали деньги под отчет для выполнения служебной задачи. Чаще всего это происходит в следующих ситуациях:

Если подотчетные суммы выдаются регулярно, без четкого процесса бухгалтерия быстро сталкивается с типовыми проблемами: просрочка сдачи, чеки без реквизитов, расхождения в суммах, неподписанные документы.

В компании обычно участвуют несколько ролей:

С точки зрения внутреннего контроля важно разграничить ответственность: кто выдает деньги, кто принимает отчет, кто утверждает спорные расходы, кто отслеживает просрочки.

На практике большинство организаций по-прежнему используют унифицированную форму АО-1, потому что она знакома бухгалтерам, удобна для проверки и подходит для типовых случаев. Но компания вправе применять и собственный бланк, если он утвержден во внутренних документах и содержит обязательные реквизиты первичного документа.

Это означает следующее:

Авансовый отчет — это документ, в котором фиксируют, сколько денег сотрудник получил, на что потратил, сколько осталось вернуть или, наоборот, сколько компания должна доплатить при перерасходе. Ошибки обычно возникают не из-за сложной формы, а из-за несогласованности между сотрудником, бухгалтерией и внутренними правилами.

Срок сдачи отчета зависит от основания выдачи денег и внутренних правил работодателя.

Обычно применяют такой подход:

Для бизнеса критично не просто установить срок, а реально контролировать его соблюдение. Иначе подотчет “зависает”, расходы не закрываются, а бухгалтерия накапливает незавершенные операции.

К отчету прикладывают документы, подтверждающие расход. В зависимости от ситуации это могут быть:

Важно, чтобы из документа было понятно:

Перед тем как заполнять авансовый отчет образец 2026 по форме АО-1, проверьте обязательные данные. Это экономит время на исправлениях и снижает риск возврата документа на доработку.

Проверьте:

Сверьте:

Даже небольшая ошибка в одной цифре приводит к расхождению с кассовыми документами, банковскими выписками или бухгалтерскими проводками.

Особенно часто пропускают:

Для компаний с регулярными подотчетными расходами полезно контролировать не только отдельные отчеты, но и процесс в целом. Ниже — строго структурированный список KPI для этого сценария:

Форма АО-1 состоит из лицевой и оборотной стороны. На лицевой стороне отражают общие сведения, на оборотной — перечень подтверждающих документов и суммы расходов.

Лицевая сторона — это управленческая “шапка” документа. Здесь важно не допускать неточностей, потому что именно эти поля используются для идентификации отчета в учете.

Укажите:

Дата должна соответствовать фактической сдаче или оформлению отчета по правилам компании.

Далее заполняют:

Назначение лучше формулировать конкретно. Не просто “на хознужды”, а, например, “на приобретение канцелярских товаров для офиса”. Не просто “командировка”, а “командировка в Казань для переговоров с поставщиком”.

Если сотрудник потратил меньше, чем получил, указывают:

Если сотрудник потратил больше:

Оборотная сторона — это главное доказательство того, что расходы реальны, обоснованы и относятся к деятельности компании.

По каждому документу обычно указывают:

Формулировки должны быть понятными и однозначными. Например:

Рекомендуемый подход простой:

Это особенно важно, если есть смешанные расходы: часть — по командировке, часть — по хозяйственным нуждам, часть — в валюте.

Ниже — два типовых сценария, на которых проще понять, как выглядит авансовый отчет образец на практике.

Допустим, сотруднику выдали 10 000 рублей на закупку хозяйственных товаров для офиса.

Он приобрел:

Итого подтвержденные расходы: 7 330 рублей.

Остаток: 2 670 рублей.

Как отражать:

Сотруднику выдали 30 000 рублей на командировку.

Подтвержденные расходы:

Итого: 26 550 рублей.

Остаток: 3 450 рублей.

Если же фактические расходы составили бы 31 700 рублей, в отчете отражался бы перерасход 1 700 рублей, который организация должна компенсировать сотруднику после утверждения.

Командировочные авансовые отчеты вызывают больше всего вопросов, потому что в них выше риск спорных расходов, потери документов и расхождений по датам.

В отчет включают только те расходы, которые связаны с выполнением служебного задания и предусмотрены внутренними правилами компании.

Обычно в авансовый отчет по командировке включают:

Наиболее проблемные случаи:

Именно эти случаи чаще всего тормозят закрытие авансового отчета.

Если часть документов отсутствует, безопасный порядок такой:

Нужно понимать: не каждый фактически произведенный расход автоматически становится принимаемым для учета. Если документального подтверждения нет, у бухгалтерии появляются основания не принимать сумму полностью.

Практически работающий подход для компаний:

Как консультант я рекомендую не ограничиваться бумажной инструкцией. Самый сильный эффект дает связка: регламент + шаблон АО-1 + визуальный контроль по подразделениям и сотрудникам.

Запросы вроде “авансовый отчет бланк” и “авансовый отчет образец” почти всегда означают одно: пользователю нужен либо пустой шаблон, либо наглядно заполненный пример. Важно понимать разницу между ними, чтобы не тратить время на неподходящий файл.

Скачивать бланк стоит только из надежного источника: бухгалтерской системы, внутреннего корпоративного шаблона, учетной программы или проверенного сервиса документооборота.

Проверьте, что в бланке есть:

Если компания использует собственную форму, убедитесь, что бухгалтерия официально утвердила именно этот шаблон.

Разница принципиальная:

Лучше держать под рукой оба варианта: шаблон — для работы, образец — для контроля.

На практике достаточно иметь несколько типовых примеров под основные сценарии расходов.

Полезный образец должен включать:

Отдельно стоит хранить пример для:

Большинство проблем с авансовыми отчетами повторяются из месяца в месяц. Если заранее знать типовые ошибки, можно резко сократить объем ручных исправлений.

Неверные суммы, даты и назначения расходов

Ошибка возникает, когда сотрудник переписывает данные вручную или указывает слишком общее назначение. Исправление: сверить с первичными документами, перепроверить арифметику, конкретизировать цель аванса.

Отсутствие обязательных приложений и подписей

Без приложений или подписей отчет часто нельзя утвердить. Исправление: запросить недостающие документы, проверить комплектность по чек-листу до передачи руководителю.

Ошибки в нумерации подтверждающих документов

Если номера строк в отчете не совпадают с приложениями, проверка затягивается. Исправление: перенумеровать документы и привести список приложений в точное соответствие с таблицей.

Расходы не подтверждены надлежащим документом

Например, есть только товарный чек без достаточных реквизитов либо нечитабельный файл. Исправление: получить дубликат, запросить электронную версию, оформить пояснение и отдельно согласовать спорную сумму.

Не отражен остаток или перерасход

Суммы расходов указаны, а результат расчета не закрыт. Исправление: обязательно показать итог — сколько нужно вернуть или доплатить.

Перед передачей в бухгалтерию проверьте 7 пунктов:

💡 Когда FineReport дополняет 1С: если данные о расходах приходят из разных систем (банк, CRM, логистика), а 1С видит только проводки, FineDataLink собирает их в единый контур, а FineReport формирует управленческие дашборды по подотчётным суммам, которые невозможно построить внутри 1С. Попробуйте FineReport бесплатно >>

Если в компании десятки или сотни подотчетных операций, ручной контроль быстро становится дорогим: бухгалтерия тратит время на сверку, руководители не видят общую картину, а просрочки и ошибки всплывают слишком поздно.

Здесь полезно перейти от разовых образцов к системному управлению процессом. Нужны:

Создавать это вручную сложно; используйте FineBI, чтобы задействовать готовые шаблоны и автоматизировать весь рабочий процесс. Это особенно актуально для компаний, где нужно не просто заполнить форму АО-1, а видеть в одном окне статусы отчетов, риски просрочки, структуру расходов и качество первичных документов.

С практической точки зрения FineBI помогает:

Авансовый отчет оформляют, когда сотрудник получил деньги под отчет на командировку, закупки, оплату услуг или другие служебные расходы. Документ подтверждает, как именно были израсходованы выданные средства.

Нет, форма АО-1 не является единственно обязательной для всех случаев. Компания может применять собственный бланк, если он утвержден внутренними документами и содержит обязательные реквизиты первичного документа.

Обычно прикладывают кассовые и товарные чеки, билеты, квитанции, счета за проживание, акты и накладные. Из документов должны читаться дата, сумма, поставщик и связь расхода с деятельностью компании.

Чаще всего ошибаются в суммах, датах, назначении аванса и расчете остатка или перерасхода, а также забывают подписи и приложения. Еще одна частая проблема — неподходящие или нечитаемые подтверждающие документы.

Автор

Yida Yin

Эксперт по отраслевым решениям FanRuan

Похожие статьи

Что относится к сквозным цифровым технологиям: от ИИ до блокчейна — разбор 10 направлений

Если говорить просто, к сквозным цифровым технологиям относятся такие технологические направления, которые применяются сразу во многих отраслях и меняют не одну отдельную задачу, а целые процессы, продукты и бизнес модел

Yida Yin

2026 июль 09

Что относится к сквозным технологиям — 7 примеров и чем они отличаются от обычных ИТ-решений

Когда бизнес, государство или университет обсуждают цифровую трансформацию, вопрос обычно звучит так: что относится к сквозным технологиям и почему вокруг них столько внимания. Это не академический термин ради отчета. От от

Yida Yin

2026 июль 09

Что не входит в сквозные цифровые технологии: топ-15 примеров с пояснениями

Термин «сквозные цифровые технологии» часто используют слишком широко. Из за этого к ним нередко относят почти любые современные ИТ решения: от CRM и мобильных приложений до серверов, мессенджеров и даже офисных программ

Yida Yin

2026 июль 08