Model risk возникает тогда, когда модель выглядит убедительно, считается корректно и даже проходит базовую проверку, но в реальных решениях приводит к ошибкам, потерям или ложной уверенности. Для руководителей аналитики, риск-менеджеров, владельцев продуктов и ИТ-команд это не академическая тема, а практический вопрос качества решений: где именно модель может подвести, как заметить это заранее и как выстроить контроль без избыточной бюрократии.

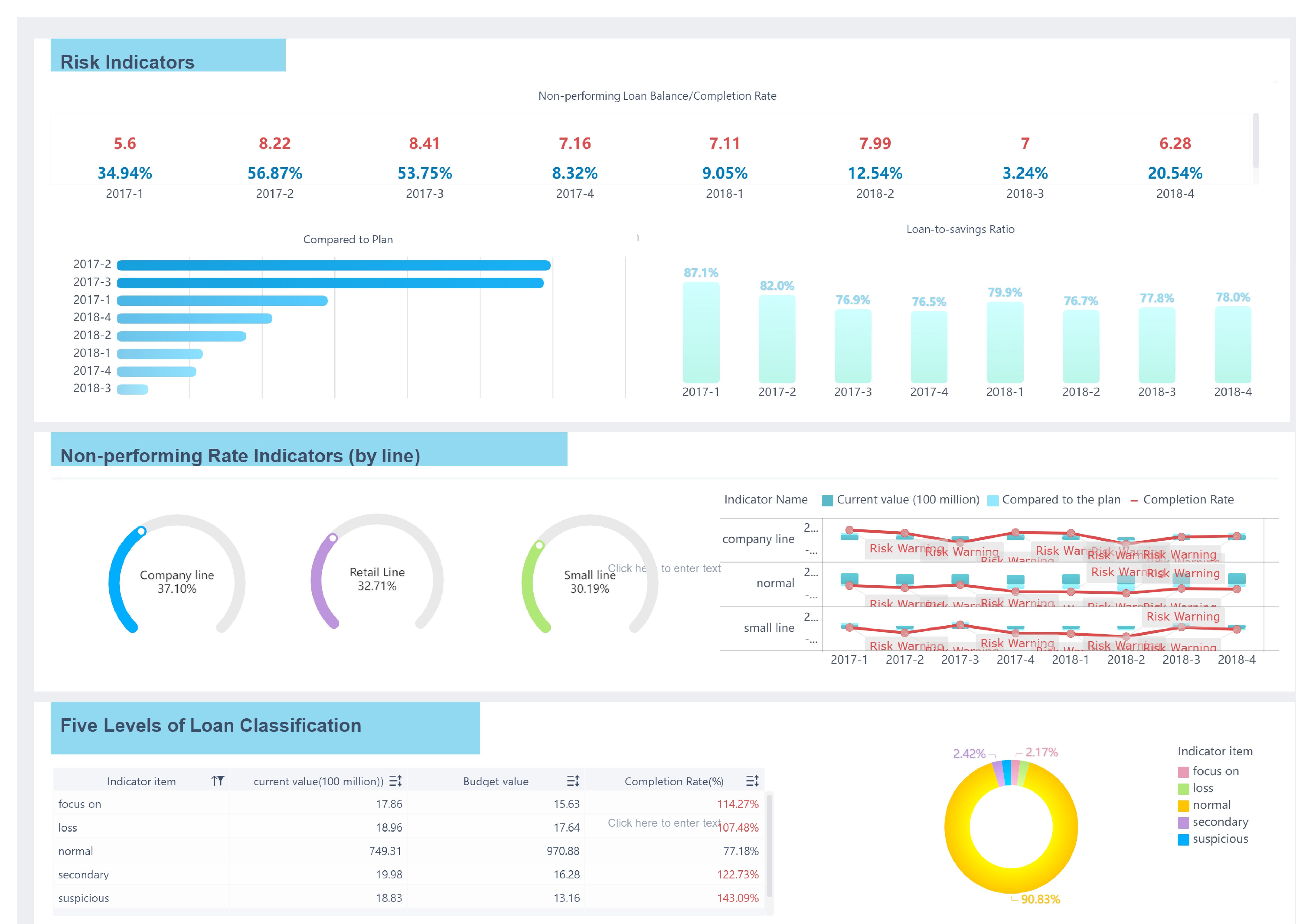

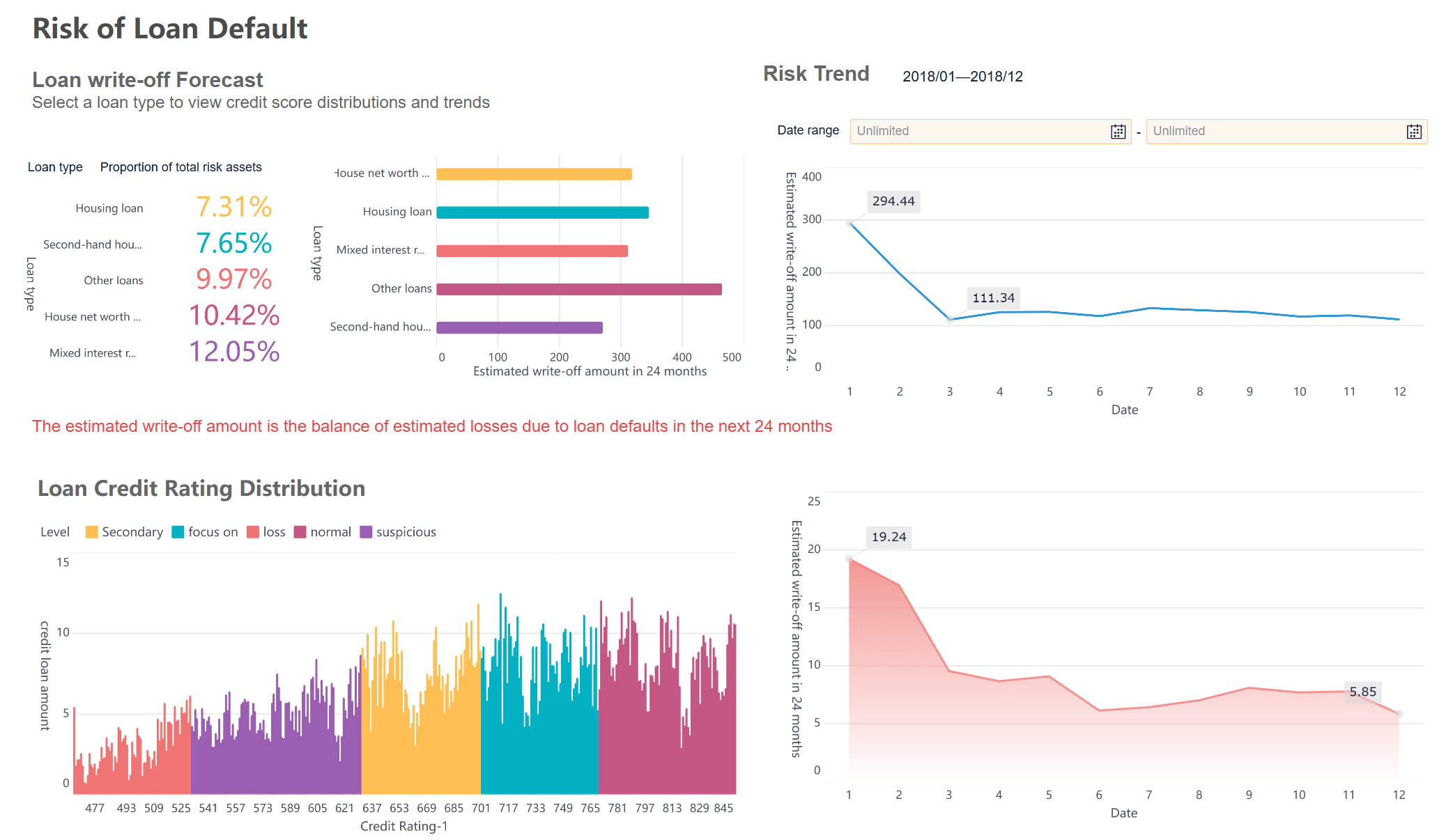

Все дашборды в этой статье построены с помощью FineBI

Model risk — это риск того, что модель даст неверный, искаженный или неприменимый для конкретного решения результат. Важно отличать его от обычной технической ошибки. Если сервер упал или скрипт не запустился, это операционный сбой. Если же модель формально работает, но опирается на плохие данные, спорные допущения или используется вне исходного сценария, это уже модельный риск.

Проблема давно вышла за пределы банков и финтеха. Сегодня модели определяют спрос, запасы, цены, маркетинговые ставки, кредитные лимиты, приоритеты обращений, прогнозы выручки и даже кадровые решения. Любая компания, которая принимает решения на основе аналитических, статистических или ML-моделей, сталкивается с model risk, даже если не называет это так.

На практике модельный риск почти никогда не связан только с одним фактором. Обычно он формируется как цепочка: данные низкого качества искажают вход, допущения упрощают реальность, код добавляет скрытые ошибки, пользователи неверно трактуют результат, а бизнес применяет модель в другом контексте. Именно поэтому управлять model risk нужно не в одной точке, а по всему жизненному циклу модели.

Чтобы быстро оценивать устойчивость модели, команде нужен единый набор контрольных элементов и KPI:

Самый распространенный источник model risk — это данные. Даже сильная модель быстро теряет ценность, если на вход подаются пропуски, выбросы, устаревшие наблюдения или систематически смещенная выборка. Ошибка здесь особенно опасна тем, что внешне все может выглядеть правдоподобно: графики аккуратные, метрики приемлемые, прогнозы сходятся с ожиданиями.

Большой объем данных тоже не гарантирует надежность. Если набор огромный, но собран с перекосом, загрязнен дубликатами или не отражает реальную структуру популяции, модель будет масштабировать ошибку, а не устранять ее. Это типичная ловушка: команда воспринимает размер датасета как замену качеству.

Частые проблемы:

Второй слой проблем связан не с “сырыми” данными, а с тем, как они собраны и объединены. Когда информация приходит из CRM, ERP, DWH, Excel-файлов и внешних API, быстро появляются расхождения в бизнес-определениях. Для одной команды “активный клиент” — это покупка за 30 дней, для другой — любой вход в приложение за квартал. Модель при этом учится на смешанных смыслах.

Отдельный риск создает изменение источников и логики расчета показателей. Если система обновилась, периодичность загрузки изменилась или один показатель начали считать по новой формуле, то поведение модели может измениться незаметно для бизнеса, но существенно для результата.

Любая модель упрощает реальность. Вопрос не в том, есть ли допущения, а в том, насколько они допустимы для конкретной задачи. Model risk появляется, когда предположения о линейности, стационарности, независимости факторов, нормальности распределений или неизменности поведения пользователей выглядят разумно только в спокойной среде.

Пока бизнес работает в “нормальном” режиме, такие допущения часто не вызывают тревоги. Но при изменении рынка, каналов, цен, политики скидок, макроусловий или поведения клиентов модель начинает ошибаться системно. Причем команда может не сразу это заметить, потому что логика модели остается внутренне согласованной.

Теоретически строгая модель не обязательно полезна в операционном управлении. Можно получить статистически аккуратный результат, который никак не помогает принимать решения. Например, модель хорошо объясняет прошлое, но не переносится в боевую среду, не учитывает реальные ограничения бизнеса или выдает оценку в слишком поздний момент.

Это ключевой момент для enterprise-команд: model risk часто возникает не потому, что формула плохая, а потому, что модель не встроена в реальный процесс принятия решений. Если вывод нельзя быстро интерпретировать, проверить и превратить в действие, ценность модели резко падает.

Даже если данные и методология выбраны правильно, model risk может появиться на этапе реализации. Типовые проблемы — неверные преобразования признаков, ошибки округления, неправильная индексация, некорректная обработка пустых значений и граничных случаев. Особенно опасны ошибки, которые не приводят к падению пайплайна, а просто тихо искажают расчет.

Во многих компаниях скрытый риск создают ручные правки в таблицах, локальные копии файлов и несогласованные версии скриптов. Пока модель живет в нескольких Excel, BI-выгрузках и ноутбуках аналитиков, воспроизводимость почти всегда под вопросом.

Одна и та же модель может давать разные результаты в разных средах. Причины банальны: различия в версиях библиотек, форматах дат, настройках округления, порядке обработки строк или логике джойнов. Если это не контролируется, команда не может уверенно ответить, почему продакшен-результат расходится с тестовым.

Что снижает технический model risk:

Многие команды переоценивают модель, потому что смотрят только на метрики точности. Но высокая accuracy, низкий RMSE или красивый ROC AUC сами по себе не означают, что модель полезна бизнесу. Если результат нельзя применить в нужный момент, если ошибка в критичном сегменте слишком высока или если сценарные интервалы слишком широки, модель может быть бесполезной несмотря на “хорошие цифры”.

Еще один частый источник model risk — неправильное чтение доверительных интервалов, вероятностных оценок и сценарных прогнозов. Пользователи нередко воспринимают вывод модели как точный факт, а не как оценку с ограничениями. Красивый дашборд только усиливает эту иллюзию объективности.

Даже качественная аналитика искажается при передаче между командами. Аналитик говорит о вероятностном диапазоне, менеджер пересказывает это как целевое число, а бизнес закрепляет как обязательный KPI. На каждом этапе теряется контекст: для какого сегмента строилась модель, при каких условиях она работает и в каких случаях результат использовать нельзя.

Поэтому одна из ключевых задач — объяснять не только вывод, но и границы применимости. Если этого не делать, model risk быстро превращается в риск управленческого решения.

Один из самых дорогих типов model risk — это использование модели вне исходного сценария. Например, модель создавалась для одного сегмента клиентов, а затем ее без проверки распространили на другой рынок. Или прогноз строился на коротком горизонте, а его начали использовать для годового планирования. Формально модель осталась той же, но контекст изменился настолько, что результат больше нельзя считать надежным.

Высокий риск возникает и при переносе модели из пилота в операционный процесс. В пилоте данные чище, контроль выше, команда ближе к пользователю. В продакшене появляются задержки, новые источники, нестандартные кейсы и нагрузка, о которых в тестовом режиме просто не думали.

Устойчивое управление model risk строится не на одной “идеальной” проверке, а на нескольких уровнях контроля:

Если модель еще не “сломалась”, это не значит, что риска нет. Обычно проблема сначала проявляется косвенно. Ранние сигналы такие:

Перед глубокой перестройкой процесса начните с короткой диагностики:

Как консультант я бы рекомендовал начать не с полной перестройки MRM-функции, а с четырех шагов, которые быстро снижают model risk:

Соберите единый мониторинг модели и данных.

На одном экране должны быть freshness источников, качество данных, продакшен-метрики, дрейф и инциденты. Без этого команда реагирует слишком поздно.

Зафиксируйте паспорт модели.

Кратко опишите цель, владельца, входы, ограничения, допустимые сценарии применения и правила пересмотра.

Внедрите независимую проверку перед критичным использованием.

Даже легкая peer-review или кросс-проверка другой командой уже убирает часть скрытых ошибок.

Разделите “результат модели” и “управленческое решение”.

В отчетности и дашбордах явно показывайте интервалы, сценарии и ограничения, а не только одно число.

Вручную поддерживать все проверки сложно: источники меняются, модели множатся, версии расходятся, а бизнесу нужны быстрые ответы. Поэтому контроль model risk должен быть встроен в повседневную аналитику, а не жить в отдельных таблицах, письмах и разрозненных скриптах.

Здесь важна не только методология, но и инструмент. Строить это вручную сложно; используйте FineBI, чтобы задействовать готовые шаблоны и автоматизировать весь этот workflow. Команда получает единые дашборды для контроля качества данных, мониторинга метрик модели, отслеживания дрейфа, визуализации сценариев и прозрачной коммуникации с бизнесом.

templates: Fine Gallery](https://media.finebi.com/strapi/fine_gallery_8031d65fb3.png)

Получите готовые шаблоны дашбордов в Fine Gallery

FineBI особенно полезен, когда нужно:

Если ваша команда уже использует модели для прогноза, оптимизации, сегментации или операционных решений, начинать управление model risk стоит именно с прозрачности: что происходит с данными, как ведет себя модель и где появляются первые сигналы деградации. Это тот уровень контроля, который помогает не просто “видеть цифры”, а принимать более надежные решения.

Это риск того, что модель формально работает, но приводит к неверным решениям из-за плохих данных, спорных допущений, ошибок реализации или неправильного использования. Проблема в том, что такие ошибки часто выглядят правдоподобно и долго остаются незаметными.

Чаще всего риск возникает из-за качества данных, неверных допущений, ошибок в коде, дрейфа признаков, слабой валидации и неправильной интерпретации результата. На практике обычно срабатывает не одна причина, а их сочетание по всему жизненному циклу модели.

Типичные сигналы — падение метрик в продакшене, изменение распределений входных данных, проблемы с воспроизводимостью расчета и рост числа инцидентов интерпретации. Если модель применяют в новом контексте без пересмотра ограничений, риск тоже резко возрастает.

Нужны понятные KPI, регулярный мониторинг данных и метрик, независимая валидация и зафиксированные границы применимости модели. Удобнее всего управлять этим через единый дашборд, где команда видит отклонения и статус контроля в одном месте.

Потому что model risk связан не только с качеством алгоритма, но и с изменениями в данных, бизнес-процессах и способе использования модели. Даже хорошая команда может пропустить скрытые смещения, устаревшие предположения или ошибки трактовки со стороны бизнеса.

Автор

Yida Yin

Эксперт по отраслевым решениям FanRuan

Похожие статьи

Программный робот RPA в бизнесе: 10 реальных процессов, которые уже автоматизируют компании

компании внедряют программный робот RPA не ради модной автоматизации, а ради конкретного эффекта: сократить ручную рутину, ускорить типовые операции и снизить количество ошибок в повторяющихся процессах. На практике это особен

Yida Yin

2026 июль 07

Визуализация бизнес показателей на одном дашборде: 10 метрик, которые нельзя упускать

Визуализация бизнес показателей на одном дашборде нужна не ради красивого экрана, а ради быстрых и точных управленческих решений. Руководителю важно видеть не отдельные отчёты по продажам, финансам и клиентам, а целостную кар

Yida Yin

2026 июль 06

Трекер задач для бизнеса: 7 причин внедрить его, чтобы не терять сроки и ответственных

Если в компании задачи живут одновременно в чатах, почте, таблицах и «в голове у руководителя», срывы сроков и потеря ответственности становятся не исключением, а нормой. Бизнесу нужен не просто список дел, а единый трекер зад

Yida Yin

2026 июль 05