Аллокация расходов нужна компании тогда, когда управленческий учет перестает отвечать на главный вопрос бизнеса: кто реально потребляет ресурсы и где формируется финансовый результат. Для CFO это основа точной аналитики по направлениям, для экономиста — способ убрать перекосы в себестоимости, для руководителей подразделений — понятная логика начислений без споров «почему расходы повесили именно на нас». Если внедрять аллокацию расходов без рамок и правил, процесс быстро превращается в ручные таблицы, конфликты и потерю доверия к цифрам. Если сделать правильно, уже за 30 дней можно получить прозрачную пилотную модель, понятные драйверы распределения и базу для регулярного управленческого цикла.

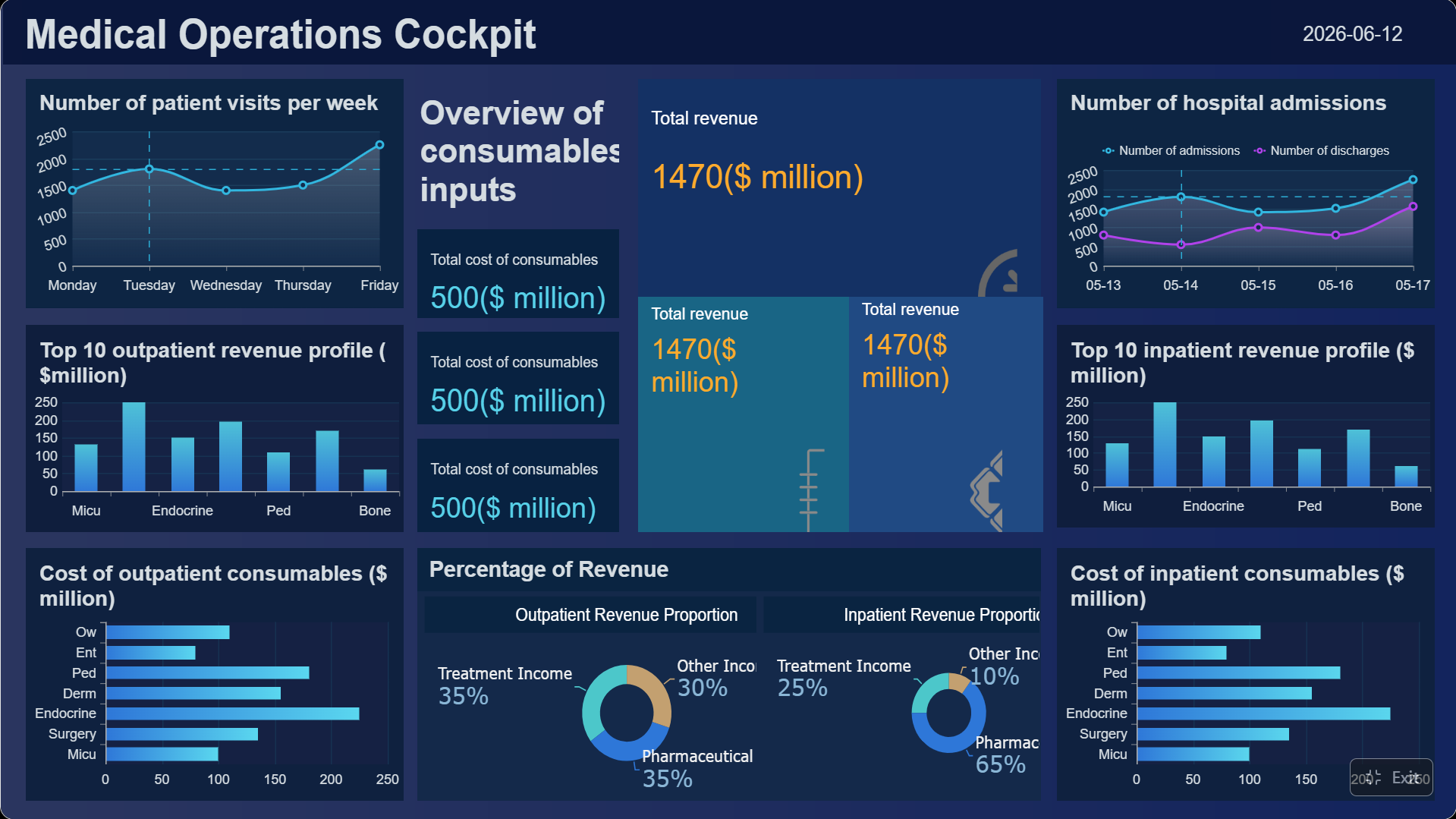

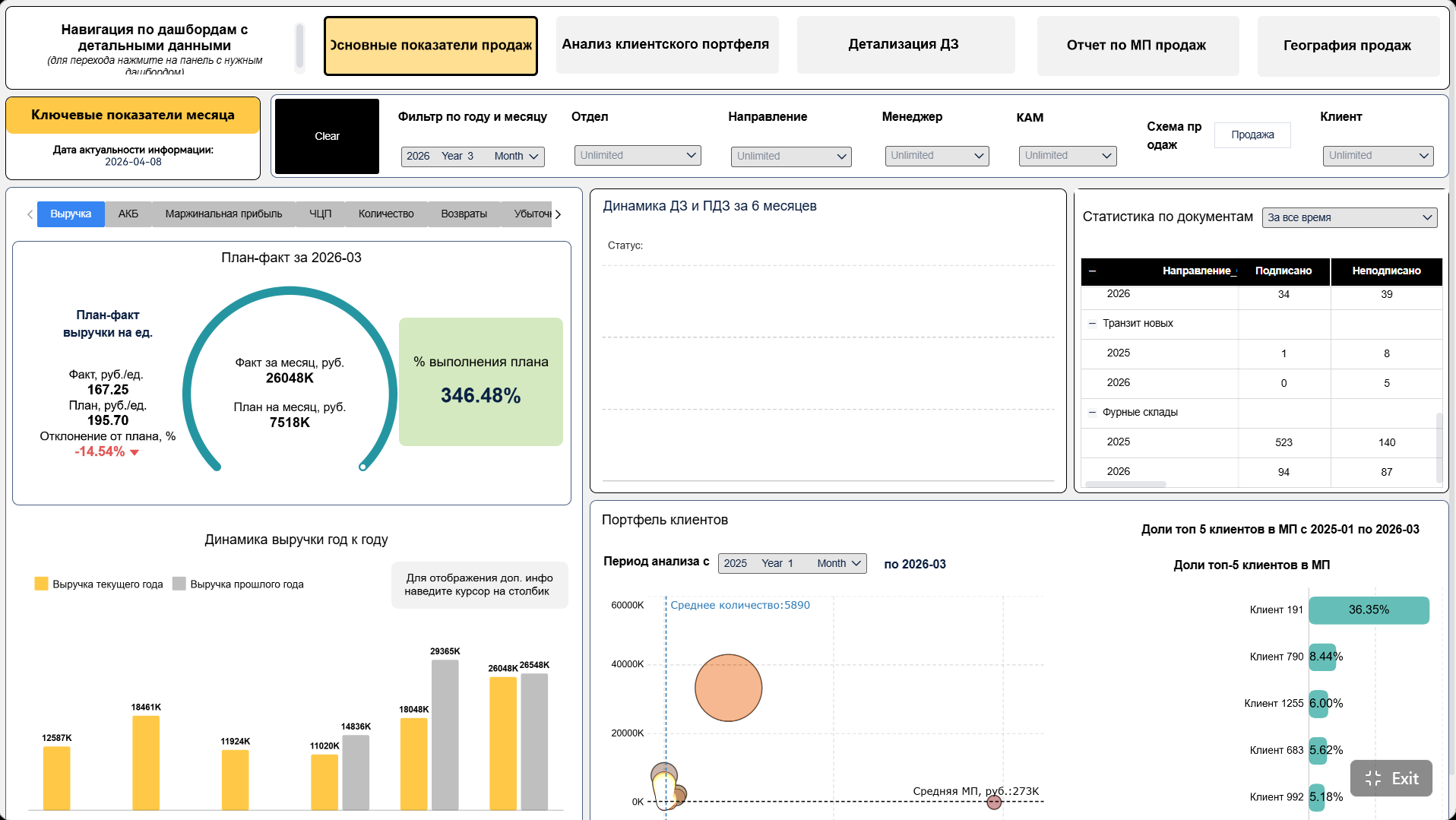

Все дашборды в этой статье построены с помощью FineBI

Аллокация расходов — это процесс распределения косвенных и общих затрат на конкретные объекты учёта (подразделения, продукты, проекты) по определённым драйверам. Цель аллокации — показать реальную себестоимость и прибыльность каждого объекта, а не хранить нераспределённые расходы «котлом».

Расход на объект = Общая сумма расхода × (Драйвер объекта / Сумма драйвера)

Пример: IT-расходы составляют 300 000 ₽, всего в компании 100 пользователей. Отдел А (30 пользователей) получает: 300 000 × (30 / 100) = 90 000 ₽

👉 Подробный план внедрения аллокации расходов за 30 дней — ниже в статье

Когда косвенные и общие затраты остаются «сверху», управленческая отчетность искажает картину. Одни подразделения выглядят слишком прибыльными, другие — перегруженными расходами, а продукты и проекты сравниваются некорректно. Аллокация расходов позволяет распределить общие, обеспечивающие, административные и ИТ-затраты на те объекты, которые реально используют ресурсы.

Для разных ролей внутри компании ценность разная:

Но аллокация полезна не всегда в одинаковой степени. Она реально снижает конфликты, если:

Она только усложняет учет, если:

Через 30 дней не стоит ожидать идеальной модели уровня ABC-калькуляции по каждой операции. Реалистичный результат первого месяца другой:

Ниже — минимальный набор метрик и сущностей, без которых аллокация расходов не будет работать стабильно.

Первый шаг определяет, будет ли аллокация расходов рабочим инструментом или еще одной сложной методикой, которой никто не доверяет. На старте важно не строить универсальную модель «на все случаи жизни», а жестко ограничить рамки.

Начинайте с тех статей, которые сильнее всего искажают управленческую картину. Обычно это:

Практический подход такой:

Чем лучше приоритизация, тем быстрее появляется полезный результат.

Следующий вопрос: на что именно распределяем расходы. Объектами могут быть:

Ошибка многих компаний — сразу пытаться распределять до слишком глубокого уровня детализации, который не поддерживается текущим учетом. Если справочники и структура аналитик не готовы, модель начнет разрушаться на этапе загрузки данных.

Проверьте заранее:

Аллокация расходов должна опираться не на «так решили в этом месяце», а на формализованные правила. Минимум, который нужно утвердить:

Сразу договоритесь, кто принимает решения по спорным случаям. Иначе каждый месяц финансы будут заново объяснять бизнесу одну и ту же логику.

Даже сильная методика не спасет, если исходные данные неполные, дублируются или противоречат друг другу. На практике именно качество данных чаще всего тормозит внедрение быстрее, чем методология.

В большинстве компаний затраты уже разбросаны по нескольким системам. Типовая картина:

На этом этапе задача — не просто собрать все в одно место, а обеспечить сопоставимость. Нужно проверить:

Единая витрина данных для аллокации значительно снижает число ручных сверок и ускоряет пилот.

Аллокация расходов становится управляемой, когда у каждой статьи есть логика пути: где расход возник и по какому драйверу должен распределяться дальше.

Примеры разумных драйверов:

Важно не путать удобный драйвер с правильным. Если база не отражает потребление ресурса, доверие к модели быстро исчезнет.

Есть типовые проблемы, которые нужно устранить до пилота:

Если не исправить эти ошибки, аллокация расходов будет технически считаться, но результат окажется спорным. Для первого месяца достаточно устранить критичные дефекты и зафиксировать единые правила классификации на будущее.

Зрелая модель не обязательно сложная. Часто лучшая методика — та, которую можно объяснить руководителю за пять минут и воспроизвести без героизма команды.

У каждой статьи должен быть понятный принцип распределения. Например:

Главное правило: база должна быть проверяемой, стабильной и понятной бизнесу.

Идеально точная аллокация расходов почти всегда слишком дорога в сопровождении. Поэтому стоит осознанно искать баланс.

Обычно помогает следующая логика:

Если дополнительная точность не меняет выводы для руководства, усложнение методики не окупается.

Не спорьте о методике в теории. Лучше протестировать 1–2 сценария распределения и сравнить результат. Например:

На пилоте вы быстро увидите:

Пилот — это не демонстрация красивой методики, а проверка, выдерживает ли она реальные данные и реальные вопросы бизнеса.

Лучше всего подходят подразделения или направления, где:

Ограничьте пилот:

Так вы быстрее дойдете до рабочего результата.

Самый убедительный способ защитить аллокацию расходов — показать разницу между старой и новой картиной.

Сравните:

Именно здесь обычно всплывают перекосы:

После пилота важно не просто утвердить результат, а собрать реакцию руководителей. Задайте прямые вопросы:

Эта обратная связь ценнее любой теоретической дискуссии. Она помогает доработать модель до масштабирования, не потеряв доверие бизнеса.

Если модель живет отдельно от ежемесячного закрытия, она быстро становится разовым упражнением. Цель — встроить аллокацию расходов в регулярный управленческий процесс.

У процесса обязательно должен быть владелец. Обычно это финансовый контролинг, методолог управленческого учета или CFO-офис. Дополнительно нужны:

Минимальные контрольные точки:

Руководители не примут даже корректную аллокацию, если отчет непрозрачен. Хороший формат показывает в одном месте:

Тогда разговор смещается с эмоций на факты. Руководитель может проверить логику, а финансовая служба — быстро объяснить начисление.

На этом этапе фиксируется, что остается в Excel, а что уже стоит перевести в систему. Практика показывает: Excel подходит для пилота, но плохо выдерживает масштабирование, контроль версий и регулярные пересчеты.

В регламенте зафиксируйте:

После пилота задача меняется: теперь важно не просто считать, а удерживать качество и доверие к процессу.

В первый месяц особенно важно отслеживать:

Если правила меняются слишком часто, пользователи перестают доверять результату. Методика должна быть гибкой, но не хаотичной.

Аллокация расходов часто воспринимается как попытка «навесить» дополнительные затраты на бизнес. Поэтому коммуникация не менее важна, чем формулы.

Объясняйте простую мысль: цель аллокации — не наказание подразделений, а управляемость и корректная оценка экономики бизнеса. Полезно ввести короткую процедуру разбора спорных начислений:

После 30 дней стоит решить:

Даже при хорошем старте аллокация расходов может быстро потерять ценность из-за повторяющихся ошибок. Ниже — самые частые и способы их избежать.

Ошибка: компания пытается построить идеальную многоуровневую модель сразу для всех статей.

Что делать: начинать с ограниченного периметра, простых драйверов и пилота на заметных расходах.

Ошибка: методика формально есть, но никто не отвечает за ее устойчивость.

Что делать: назначить владельца, который утверждает правила, контролирует изменения и решает спорные случаи.

Ошибка: распределение строится на дублированных, неполных или противоречивых данных.

Что делать: перед расчетом внедрить минимальный контроль качества и единые справочники.

Ошибка: база выбрана потому, что ее легко посчитать, а не потому, что она отражает экономику процесса.

Что делать: для каждой статьи проверять причинно-следственную связь между расходом и драйвером.

Ошибка: в модель включают даже малозначимые или нестабильные статьи, которые только усложняют процесс.

Что делать: разделить статьи на обязательные, желательные и необязательные для первой волны.

Ошибка: бизнес видит только итоговую сумму без логики расчета.

Что делать: показывать исходный расход, базу, драйвер и формулу начисления.

Ошибка: модель запускают и не корректируют, даже если пилот выявил искажения.

Что делать: после первого цикла проводить короткий пересмотр методики и фиксировать обновления официально.

На практике основная сложность не в самой идее распределения, а в том, чтобы собрать данные из разных систем, связать статьи расходов с объектами учета, настроить драйверы, выпустить прозрачную отчетность и повторять это каждый месяц без ручного хаоса. Собирать такую модель вручную сложно; используйте FineBI, чтобы задействовать готовые шаблоны и автоматизировать весь этот workflow.

FineBI помогает решить ключевые задачи сценария:

templates: Fine Gallery](https://media.finebi.com/strapi/fine_gallery_8031d65fb3.png)

Получите готовые шаблоны дашбордов в Fine Gallery

Если вам нужно быстро показать бизнесу результат, особенно полезны готовые шаблоны дашбордов: сравнение «до/после», структура затрат, качество данных, статус закрытия периода, спорные начисления и контроль драйверов.

Итог простой: за 30 дней реально не «построить идеальную вселенную учета», а запустить рабочую аллокацию расходов, которой доверяют финансы и бизнес. Для этого нужен четкий периметр, чистые данные, простая и объяснимая методика, пилот на реальных подразделениях и понятная отчетность. А чтобы не застрять в ручных таблицах, лучше сразу опираться на BI-платформу, которая автоматизирует сбор, расчет и визуализацию.

Аллокация расходов — это распределение косвенных и общих затрат между подразделениями, продуктами, проектами или филиалами. Она помогает увидеть реальную себестоимость и корректно оценить прибыльность объектов учета.

Обычно начинают с административных, ИТ, арендных и сервисных расходов, которые сильнее всего искажают управленческую отчетность. В первый этап лучше включать только приоритетные статьи, а не пытаться охватить все сразу.

Драйвер должен отражать фактическое потребление ресурса, например площадь, численность, часы работы или объем операций. Если база распределения не связана с реальным использованием, доверие к модели быстро падает.

Да, если запускать пилот в ограниченном периметре с понятными правилами и готовыми справочниками. За месяц реально настроить базовую модель, проверить драйверы и получить первую прозрачную отчетность для управленческих решений.

Такой подход обычно приводит к ручным корректировкам, спорам между подразделениями и потере доверия к цифрам. Без формализованных правил процесс сложно масштабировать и повторять в каждом отчетном периоде.

Автор

Yida Yin

Эксперт по отраслевым решениям FanRuan

Похожие статьи

Программный робот RPA в бизнесе: 10 реальных процессов, которые уже автоматизируют компании

компании внедряют программный робот RPA не ради модной автоматизации, а ради конкретного эффекта: сократить ручную рутину, ускорить типовые операции и снизить количество ошибок в повторяющихся процессах. На практике это особен

Yida Yin

2026 июль 07

Визуализация бизнес показателей на одном дашборде: 10 метрик, которые нельзя упускать

Визуализация бизнес показателей на одном дашборде нужна не ради красивого экрана, а ради быстрых и точных управленческих решений. Руководителю важно видеть не отдельные отчёты по продажам, финансам и клиентам, а целостную кар

Yida Yin

2026 июль 06

Трекер задач для бизнеса: 7 причин внедрить его, чтобы не терять сроки и ответственных

Если в компании задачи живут одновременно в чатах, почте, таблицах и «в голове у руководителя», срывы сроков и потеря ответственности становятся не исключением, а нормой. Бизнесу нужен не просто список дел, а единый трекер зад

Yida Yin

2026 июль 05