Аллокация затрат — это способ справедливо распределить общие расходы между продуктами, отделами, проектами, магазинами или клиентами, чтобы понять реальную себестоимость и рентабельность. Для финансовых директоров, руководителей производства, IT-менеджеров и операционных директоров это не теоретическая задача, а инструмент управления: без корректной аллокации затрат легко переоценить прибыльность одного направления и недооценить убыточность другого.

Все дашборды в этой статье построены с помощью FineBI

Если объяснять без сложных финансовых терминов, аллокация затрат — это распределение общих расходов туда, где они реально используются. Например, аренда офиса, электричество, ИТ-инфраструктура, логистика, административный персонал — все это часто нельзя напрямую “прикрепить” к одному товару или проекту. Поэтому компания выбирает понятную логику и делит эти расходы между объектами учета.

Именно поэтому запрос «аллокация затрат что это» обычно возникает у компаний, которые уже столкнулись с одной из трех проблем:

Аллокация затрат — это распределение косвенных расходов по заранее выбранным правилам между:

Цель проста: увидеть реальную стоимость работы каждого направления.

Прямые расходы можно отнести сразу к конкретному объекту. Например:

Аллокация нужна там, где расход общий. Например:

То есть прямое отнесение — это точная привязка, а аллокация — это расчетное распределение.

Правильная аллокация помогает принимать решения, а не просто “закрывать месяц”. Она нужна, чтобы:

На практике аллокация строится вокруг простого вопроса: какой объект на самом деле потребляет ресурс. Если ответить на него правильно, распределение будет полезным. Если формально — цифры в отчетах будут красивыми, но управленчески бесполезными.

Обычно напрямую относят:

Обычно распределяют:

База распределения — это показатель, по которому делят общий расход между объектами. Именно база определяет, насколько распределение отражает реальное потребление ресурса.

Например:

Если база выбрана неправильно, компания получает искаженную картину: один продукт кажется слишком дорогим, другой — слишком прибыльным.

Чтобы аллокация работала, нужны не только бухгалтерские данные, но и операционные показатели.

Ключевые элементы и KPI для аллокации затрат:

Первый шаг — собрать все расходы в понятной структуре:

Важно сразу отделить прямые расходы от косвенных. Иначе компания начинает распределять то, что можно было отнести точно.

На втором шаге для каждой группы расходов выбирается логика распределения. Здесь ошибка “одна база на все” встречается чаще всего.

Правильнее задавать вопрос так: что лучше всего отражает использование именно этого ресурса?

После выбора базы считается доля каждого объекта в общем объеме базы. Затем эта доля умножается на сумму распределяемых затрат.

Но на этом работа не заканчивается. Нужно проверить:

В производстве аллокация особенно важна, потому что именно здесь косвенные расходы сильно влияют на себестоимость. Ошибка в распределении может привести к неверным ценам, неправильному плану выпуска и убыточному ассортименту.

Представим завод, который выпускает несколько видов продукции. Помимо прямого сырья и прямой зарплаты есть общие расходы:

Эти затраты нельзя напрямую “приклеить” к одному SKU, поэтому их распределяют между видами продукции.

Рассмотрим упрощенный пример:

Компания выпускает три продукта. Для корректной аллокации можно использовать разные базы:

Такой подход дает более точную себестоимость, чем попытка разделить все расходы пропорционально объему выпуска.

В производстве чаще всего используют:

Главное правило: база должна отражать причину возникновения расхода.

Это одна из самых распространенных ошибок. Например, компания делит аренду, электроэнергию и ремонт оборудования только по объему выпуска. В итоге:

Если предприятие работает с резкими колебаниями загрузки, фиксированные расходы могут заметно искажать картину. В низкий сезон себестоимость на единицу может резко расти, и это нужно учитывать отдельно, а не воспринимать как ухудшение эффективности.

В непроизводственных отраслях аллокация не менее важна. Здесь затраты часто связаны не с сырьем, а с инфраструктурой, людьми, лицензиями и поддерживающими функциями.

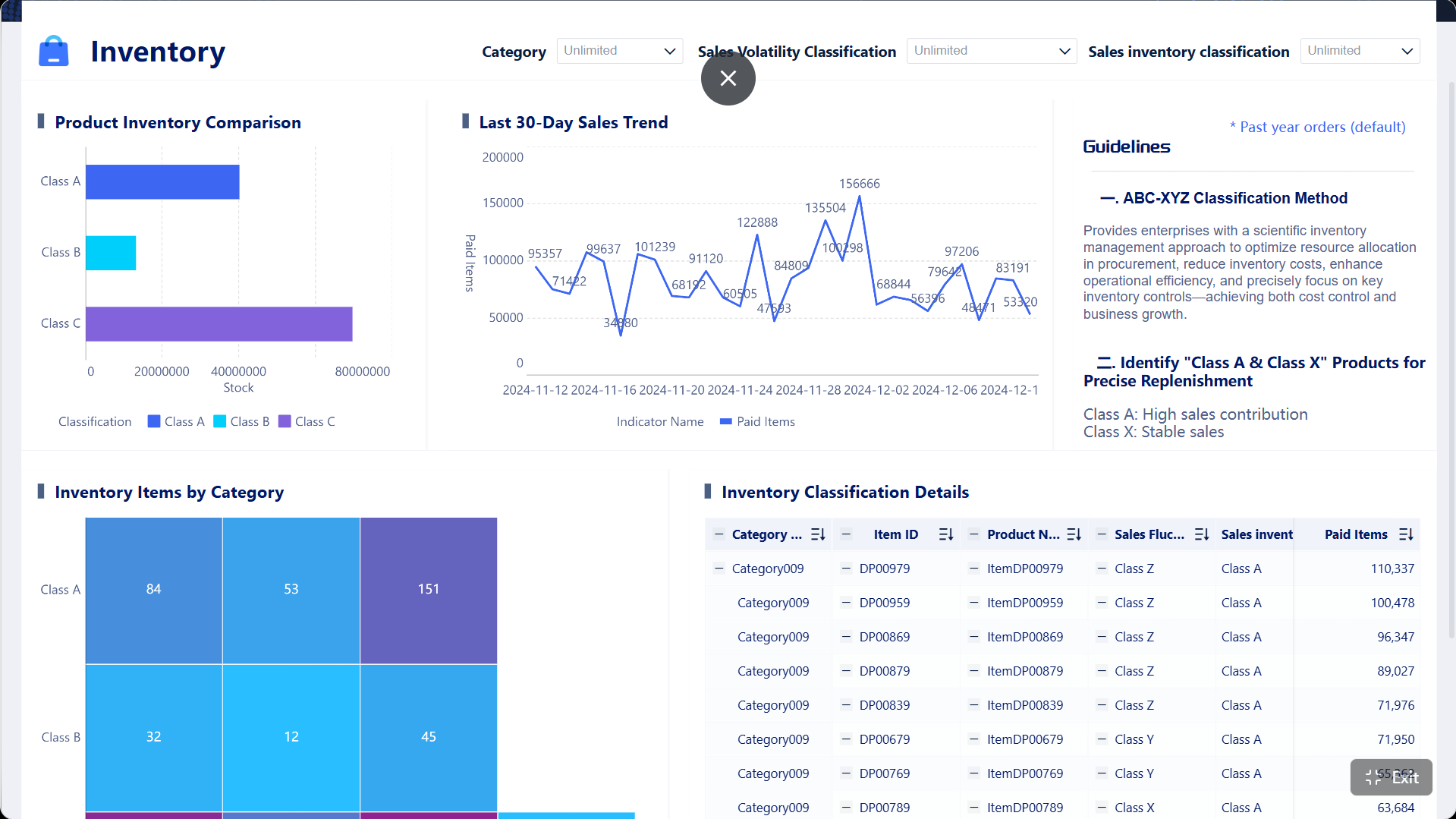

В IT чаще всего распределяют:

Если несколько продуктовых команд используют общие серверы, CI/CD-инфраструктуру, базы данных и корпоративные лицензии, расходы нужно делить между ними по понятной модели. Это позволяет увидеть, какой продукт действительно эффективен, а какой потребляет много общих ресурсов.

Подход может быть таким:

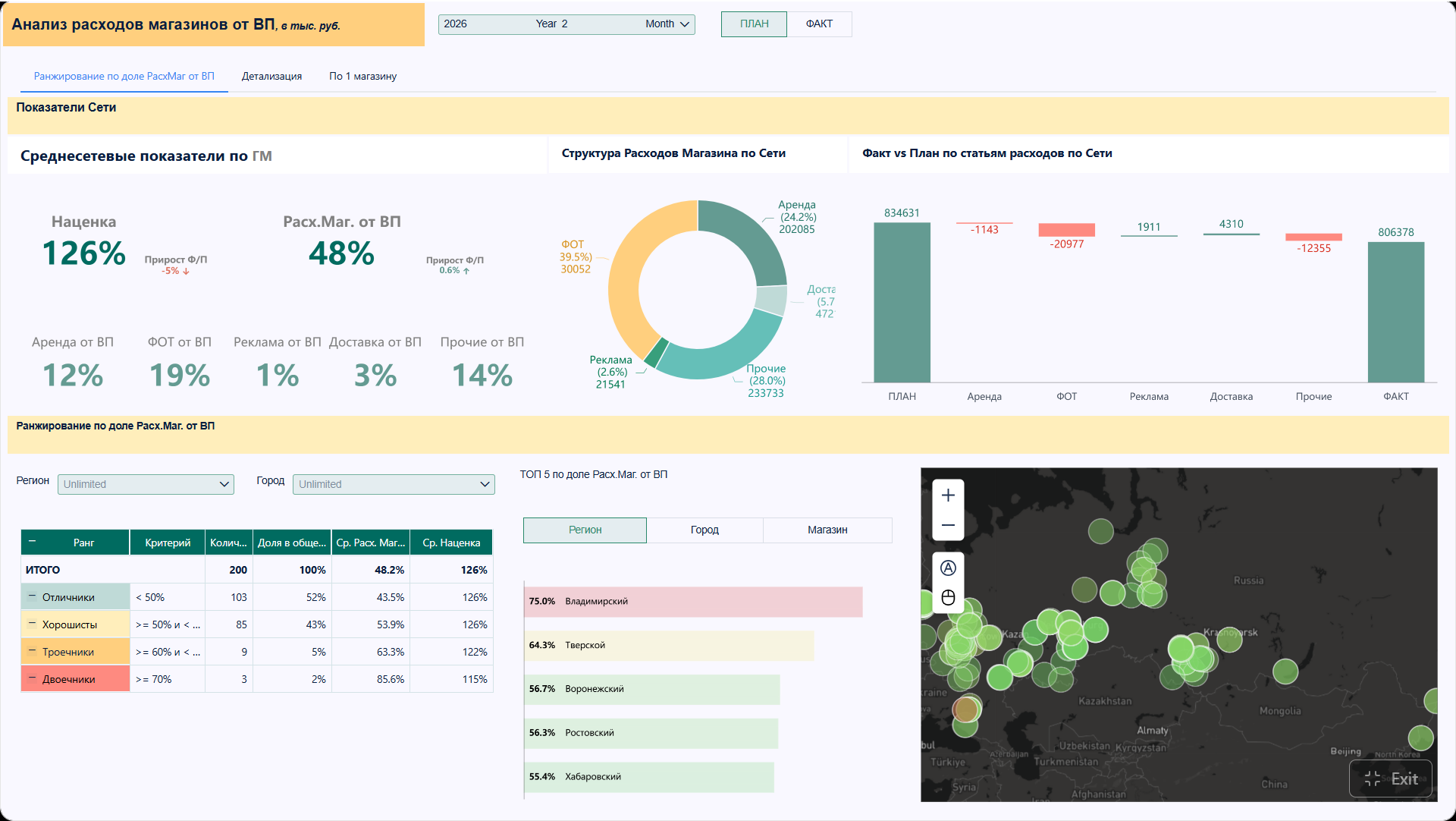

В ритейле распределение затрат особенно важно для оценки эффективности магазинов, категорий и каналов продаж.

Чаще всего распределяют:

Возможные базы:

Важно не путать удобство с точностью. Например, распределять аренду только по выручке может быть быстро, но экономически это не всегда корректно.

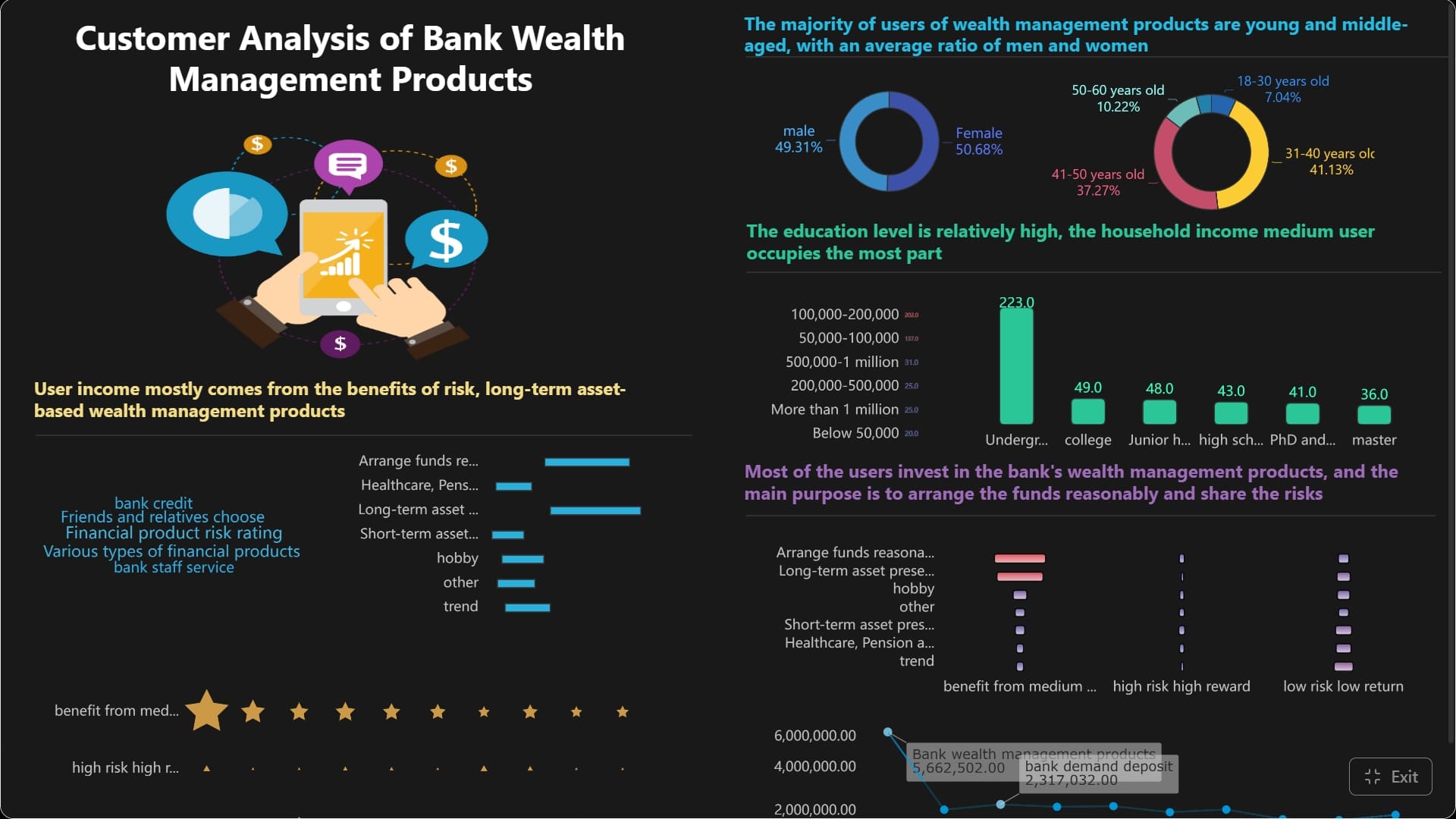

Для сервисных компаний аллокация помогает понять реальную прибыльность клиентов и проектов.

Обычно распределяют:

Если агентство ведет несколько клиентов, можно распределять затраты так:

Выбор базы — это ключевой этап. Именно здесь формируется баланс между точностью, понятностью и трудоемкостью модели.

Ориентироваться можно так:

Хорошая база отвечает на вопрос: почему именно этот объект должен взять на себя такую долю расхода.

Проверка должна быть не только финансовой, но и операционной. Полезно задать себе несколько вопросов:

Слишком детальная модель может оказаться дорогой в сопровождении и непонятной пользователям. Если на поддержку аллокации уходит больше времени, чем на анализ выводов, система перестает работать.

На практике лучше методика, которая:

Если правила распределения может объяснить только один аналитик, модель уязвима. Методика должна быть прозрачной и документированной.

База распределения не должна быть “высечена в камне”. Меняются процессы, каналы продаж, загрузка ресурсов, структура клиентов — значит, модель тоже нужно пересматривать.

Если компания постоянно меняет правила без фиксации, аналитика теряет сопоставимость. Поэтому нужно разделять:

Ошибки в аллокации редко выглядят как явная проблема в отчете. Чаще они проявляются позже — в неверных ценах, спорных инвестициях, ошибочных KPI и конфликтах между подразделениями.

Когда затраты распределяют “для галочки”, обычно возникают такие проблемы:

Неверная аллокация приводит к тому, что:

Если резюмировать, аллокация затрат — это не просто расчет, а управленческий механизм. Чтобы он работал, придерживайтесь нескольких практических правил.

Лучшие практики внедрения аллокации затрат:

После настройки методики критически важно видеть все это в одном месте: статьи расходов, базы распределения, доли, себестоимость, маржу и отклонения по периодам. Вручную поддерживать такую модель сложно, особенно если у компании несколько подразделений, продуктов и систем учета.

Построить такую модель вручную сложно; используйте FineBI, чтобы задействовать готовые шаблоны и автоматизировать весь этот процесс. Для бизнеса это означает не просто красивые отчеты, а управляемую систему: данные из разных источников объединяются, правила распределения становятся прозрачными, а руководители получают дашборды с себестоимостью, рентабельностью и отклонениями в реальном времени.

FineBI особенно полезен, когда нужно:

templates: Fine Gallery](https://media.finebi.com/strapi/fine_gallery_8031d65fb3.png)

Получите готовые шаблоны дашбордов в Fine Gallery

Вместо разрозненных Excel-файлов и спорных ручных расчетов вы получаете единый контур анализа, где видно:

Если вам нужно выстроить прозрачную систему управленческого учета и увидеть, как аллокация влияет на прибыльность бизнеса, начните с готовой BI-платформы, а не с очередной сложной таблицы.

Это распределение общих расходов между продуктами, проектами, отделами или клиентами по понятным правилам. Так компания видит реальную себестоимость и прибыльность каждого направления.

Прямые расходы можно сразу привязать к конкретному объекту, например к заказу или проекту. Аллокация применяется для косвенных затрат, которые обслуживают сразу несколько направлений.

Чаще всего распределяют аренду, электроэнергию, IT-инфраструктуру, административные и складские расходы. Эти затраты нельзя точно отнести только к одному продукту или отделу.

База должна отражать реальное потребление ресурса, например площадь, машино-часы, количество пользователей или обращений. Если база выбрана формально, себестоимость и маржа будут искажены.

Она помогает точнее считать себестоимость, понимать маржинальность и принимать управленческие решения на основе фактов. Без нее прибыльные на вид направления могут оказаться убыточными после учета общих расходов.

Автор

Yida Yin

Эксперт по отраслевым решениям FanRuan

Похожие статьи

Программный робот RPA в бизнесе: 10 реальных процессов, которые уже автоматизируют компании

компании внедряют программный робот RPA не ради модной автоматизации, а ради конкретного эффекта: сократить ручную рутину, ускорить типовые операции и снизить количество ошибок в повторяющихся процессах. На практике это особен

Yida Yin

2026 июль 07

Визуализация бизнес показателей на одном дашборде: 10 метрик, которые нельзя упускать

Визуализация бизнес показателей на одном дашборде нужна не ради красивого экрана, а ради быстрых и точных управленческих решений. Руководителю важно видеть не отдельные отчёты по продажам, финансам и клиентам, а целостную кар

Yida Yin

2026 июль 06

Трекер задач для бизнеса: 7 причин внедрить его, чтобы не терять сроки и ответственных

Если в компании задачи живут одновременно в чатах, почте, таблицах и «в голове у руководителя», срывы сроков и потеря ответственности становятся не исключением, а нормой. Бизнесу нужен не просто список дел, а единый трекер зад

Yida Yin

2026 июль 05